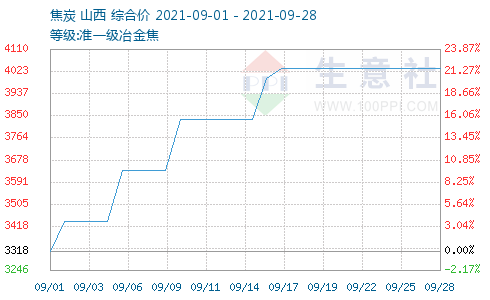

2021年9月焦炭市场历经四轮提涨,累计上调800元/吨,截止发稿山西地区一级冶金焦价格在4094元/吨,二级冶金焦价格在4038元,月度涨21.70%。

9月28日焦炭商品指数为211.97,与昨日持平,创下周期内的历史新高,较2016年03月03日最低点34.65点上涨了511.75%。(注:周期指2011-09-01至今)。

国内部分焦炭市场价格汇总(单位:元/吨)

|

地区 |

规格 |

9月28日价格 |

较上月同期涨跌 |

|

上海地区 |

二级冶金焦 |

4240 |

+760 |

|

准一级冶金焦 |

4300 |

+760 |

|

|

徐州地区 |

二级冶金焦 |

4210 |

+760 |

|

准一级冶金焦 |

4260 |

+760 |

|

|

太原地区 |

二级冶金焦 |

4150 |

+720 |

|

准一级冶金焦 |

4200 |

+720 |

|

|

晋中地区 |

二级冶金焦 |

4010 |

+720 |

|

准一级冶金焦 |

4070 |

+720 |

|

|

唐山地区 |

二级冶金焦 |

4160 |

+840 |

|

准一级冶金焦 |

4210 |

+840 |

|

|

沈阳地区 |

二级冶金焦 |

4020 |

+840 |

|

准一级冶金焦 |

4080 |

+840 |

9月份焦炭市场共提涨四轮,累计提涨800元/吨。本月焦炭市场价格一路走高,综合来看利好因素有以下几点:

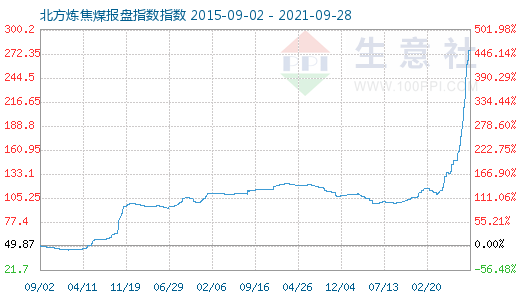

供应方面:炼焦煤整个9月保持偏强运行,且目前价格已达到近10年来新高,且在不断刷新高位。供应方面受电煤保供、环保等政策性影响,目前炼焦煤整体供应仍旧较为偏紧。但进入下旬后随着终端需求放缓,以及市场流拍增多,市场信心有所减弱,月底时煤矿报价多数保稳为主,但整体来看炼焦煤整体供应仍旧较为偏紧。

9月27日炼焦煤商品指数为277.00,与昨日持平,创下周期内的历史新高,较2016年01月28日最低点44.91点上涨了516.79%。(注:周期指2012-09-01至今)。

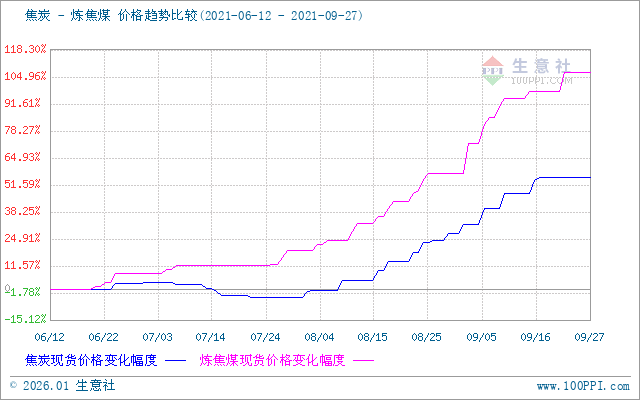

9月中上旬基本延续8月走势,连续提涨。焦化企业受原料采购难以及部分主产区的限产、转产影响,本月产量有一定降低,且厂内焦炭库存多处于低位,焦炭供应持续紧张,尤其是部分优质焦。进入中旬随着下游钢厂粗钢压减、双控等政策影响下,钢厂产量持续下滑,对焦炭需求放缓,焦炭供应偏紧的局面较之前行情有一定改善,价格维持高位暂稳为主。进入月末钢厂首轮提降于27日开启,但焦企表示不接受,更有部分焦企开启第十二轮提涨200元/吨,焦钢双方博弈心态较强。27日焦企会议上,多数焦企表示目前煤炭价格过高,且钢厂利润尚可,焦炭供偏紧,焦企仍有提价意向。

9月国内部分港口焦炭市场价格(单位:元/吨)

港口 |

8月31日 |

9月28日 |

涨跌 |

|||

日照港 |

贸易准一级 |

贸易二级 |

日照港 |

贸易准一级 |

贸易二级 |

+720 |

3590 |

3490 |

4310 |

4210 |

|||

青岛港 |

贸易一级 |

贸易准一级 |

青岛港 |

贸易一级 |

贸易准一级 |

+720 |

3690 |

3590 |

4410 |

4310 |

|||

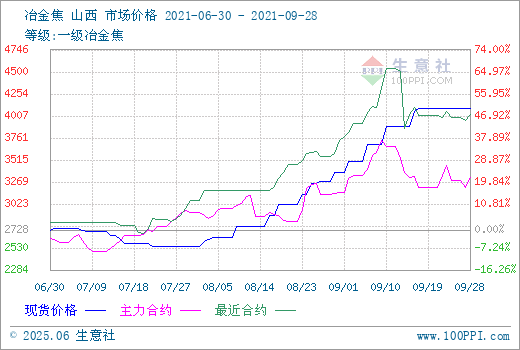

截止月底山东两港焦炭市场稳中偏弱运行,两港库存持续偏低,现港口准一级焦主流现汇出库价在4000元/吨。市场可售货源依旧偏少,交投有限。

后市方面生意社认为目前钢厂需求放缓,焦炭供应较前期略有好转,焦钢博弈心态较强,预计节前焦炭市场维持暂稳运行,后市重点关注焦钢企业开工情况,双控、环保执行情况以及焦钢企业利润情况。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。