据生意社监测,9月国内硅料市场趋势性上涨,多晶硅延续了上个月的涨势,截止9月29日,多晶硅价格月涨幅在6.75 %。目前多晶硅料价格区间在110000-140000元/吨,单晶料致密料成交区间在21.5万元/吨上下。

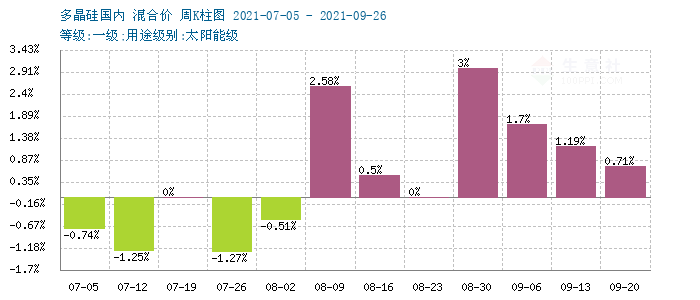

从生意社监测的多晶硅周柱状图上看出,多晶硅近7周连续上行,大体走势呈现涨幅放缓格局。

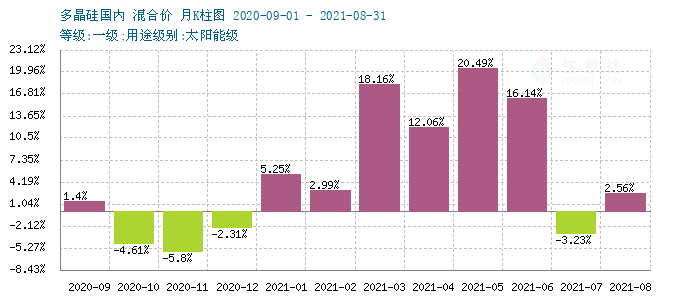

从生意社监测的多晶硅月柱状图上看出,多晶硅继7月份小幅回调后,再次开启上升通道,但较之上半年走势明显放缓。

供应端来看:本月,多晶硅供应保持偏紧格局,在产企业大部分装置运行正常,本月中下旬企业装置检修导致供应量减。据统计有两家企业装置检修或降负荷开工,影响了一部分产量,尤其是中下旬市场供应下降令硅料市场仍处于温和上行区间。企业端来看,硅料大厂11月订单陆续签订,部分大厂签订完毕,走量正常。

另外,成本面来看,各地环保限产、能耗双控的背景下,上游原料工业硅粉价格持续高涨,多晶硅随着成本高企价格自然易涨难跌。

产业链中间环节硅片来看,上旬市场上涨乏力,但由于硅料紧缺,价格温和爬升,时隔两周,9月14日、18日隆基股份和中环再次上调硅片报价后,硅片价格也行至高位,月底市场逐渐企稳。限电因素对硅片生产影响明显,尤其是对对长晶、切片产能的影响要大于下游电池生产,所以硅片供应更显紧张,价格联动上涨。

需求端方面,9月终端采购表现一般,除刚需外,市场采购意愿进一步放低。受上游原料硅料及硅片价格连续上行,上游拉高持续推升了电池片和组件的价格,一定程度上也开始影响终端需求,电池厂家也面临成本保卫战,下旬电池厂家陆续放缓硅片采购进度,以保证自身经营成本和利润率。组件也受能耗双控影响,成本持续推升,辅料成本高企,上游EVA原料持续紧缺和价格飙升,据生意社监测,本月EVA涨幅近40%。(见上图)累及下游组件工厂削减代工量以保成本。

生意社认为,目前光伏产业链持续高位运行,源头端:硅料、硅片价格不断创新高,但产业链也明显呈现头重脚轻的尴尬窘境,上游成本高企,下游利润受挤压明显,电池和组件厂商苦不堪言,高价格反噬需求,预计后期不排除收缩的可能,也会很大程度上影响硅料和硅片的高涨行情,预计市场涨幅会继续放缓,但考虑到目前市场供应端仍紧缺,也难看到回调的希望,高位盘整为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。