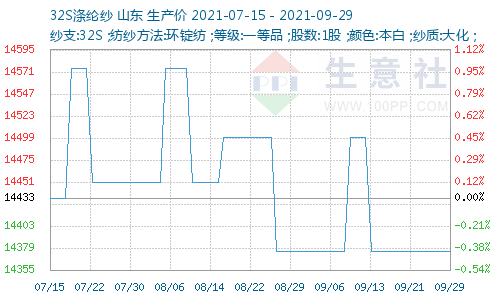

根据生意社价格监测显示,本月国内纯涤纱价格行情震荡持稳,截止9月29日山东地区纯涤纱均价14375元/吨。市场成交延续清淡,整体市场以谨慎为主导,厂家出货为主。受双减政策影响,涤纱开机率回落,原料库存小幅增加,前期订单大多完成交付,内外贸询盘气氛尚可,涤纱成品库存压力有所缓解。受成本快速上涨推动,纯涤纱有报价上调动作,成交逐步跟进。但下游偏高价位接盘一般,大多前期低位有补仓。

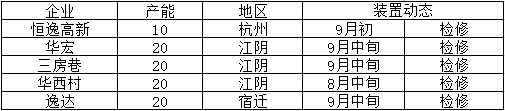

受双控影响涤短装置情况

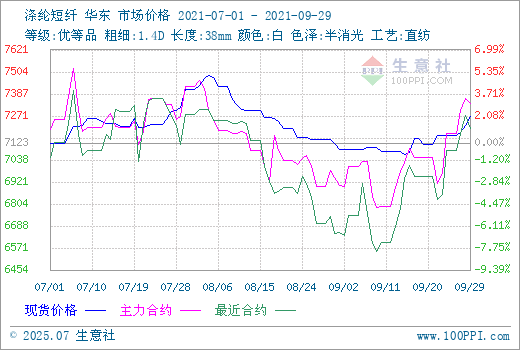

上游涤纶短纤市场,由于原料上涨推动,近日涤短期货现货双双上涨。江浙半光1.4D主流7300-7500元/吨出厂或短送,福建半光1.4D主流7300-7350元/吨短送,山东、河北主流7400-7500元/吨送到。受双控影响,装置检修增加,直纺涤短开工率持续下降,而已停车装置大多重启未定;随着产量收紧,产销相对稳定,库存震荡回落。短纤近期涨幅较大,下游需时间消化,部分担忧涨幅过快面临高位回调风险,谨慎采购。

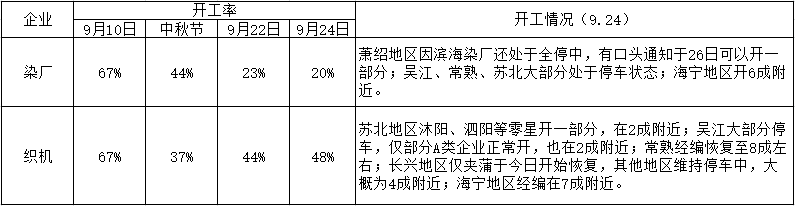

江浙地区下游开工情况

国内受江浙等地织造企业限电、印染厂“双减双控”、“金九银十”成色不足,终端织机开工负荷快速下降至50%以下。临近国庆假期,手中订单依旧不多,部分表示只有5-10天,订单较多在1-2个月。出口方面,海运费持续上涨、运输周转时间拉长、物流成本增加,导致纺织服装出口订单承压。同时,本该启动的国内双十一行情,目前也未有起色,对于后市企业表示担忧,持谨慎态度。

按照传统的经验,9-10月份已经是需求释放的关键时期,尽管随着时间的推移,市场对于下半年需求的预期已经大打折扣,但是只要季节性需求还在,那么理论上还是会出现环比改善。在这种背景下,如果需求启动,那么照理说市场去库的进度将会加快。从目前的情况来看,10月初的初始负荷肯定是低的,如果说后面的趋势是回升的,那么关键问题就变成,能升到什么位置?

另外需要考虑的就是需求和市场的问题。每年节后需求的不确定性都比较大,今年尤甚。目前暂时预估10月需求环比回升,但总量同比尚不乐观。此外需要关注的是,海运压力若能适时缓解,或可适度推动出口需求的好转。而从市场的角度来说,10月后半段市场需要评估,11月议息会议前夕Taper动向是否又会搅动市场。

生意社分析师认为,当前传统需求旺季不旺,新订单跟进较少,目前仍无圣诞节订单启动的迹象,整体市场对后市持谨慎观望心态,预计国庆假期后短期仍以持稳为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。