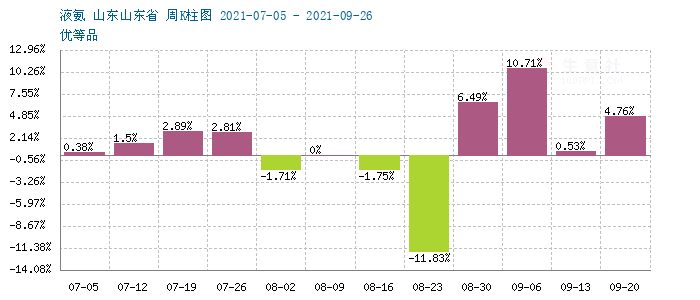

9月份,国内液氨逆转了上个月下行走势,走出“V”型反转,据生意社监测,本月液氨涨幅高达25.97%。下旬市场已收复8月份的全部跌幅,山东地区液氨价格最高也已飙升到4700-4900元/吨区间,主因企业检修导致供应减少,成本持续拉高,以及农化用肥需求旺季预期,月末市场供应压力缓解,行情略有回撤,价格回到4500-4700元/吨区间。

供应面,9月份市场供应仍保持偏紧格局,受“限电”“限产”影响,国内装置受影响明显。尤其是中上旬,企业停车停车偏多。西北、湖北、河北以及山东等主产地装置多有检修或降负荷开工,市场供应量持续下降,国内尿素产量出现明显下降,逆转了8月份颓势,价格大幅拉升,而部分氨企转产尿素,加剧了液氨供应紧缺的矛盾,液氨价格也联动上行,尤其是山东、河北、两湖、东北等全国大部分地区厂家轮番上调出厂价,市场水涨船高。

成本端,煤炭价格拉高抬升成本,受此影响,液氨市场价格跟涨,据生意社监测数据显示,月初动力煤港口市场均价为1127.5元/吨左右,月末市场均价为1697.5元/吨左右,价格上涨50.55%,同比去年上涨180.23%,创下周期内的历史新高。受环保政策以及能耗双控政策影响,部分煤矿停产导致供应量急剧下降。另外,民用电高峰期已过,但是下游需求仍旧较为火爆,电厂库存偏低,叠加煤价高企,电厂被动接受高价采购,发电意愿不强,“限电”模式开启。

需求端来看,下游尿素厂家频繁检修,尿素日均产量明显下降,据统计,9月份尿素停车检修尚未恢复(天润、博源等),能耗管控停产(宁阳、灵谷),故障停车(心连心、东光、晋开),新装置消缺(昊源),安全管控(金新)。叠加需求拉动,农业需求开始备肥,工业需求上涨,下游复合肥、胶板厂对尿素的需求增加,三聚氰胺企业开工负荷率维持在高位。据生意社监测,本月山东地区尿素报价由9月1日的2480.00元/吨上涨至9月29日的2816.67元/吨,上涨了336.67元/吨左右,涨幅13.58%,较去年同期,同比上涨66.01%。

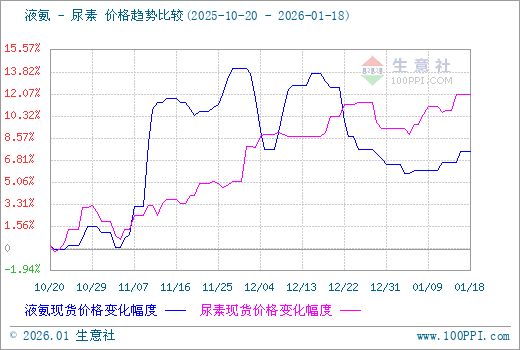

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致,9月份上下游共振走高,而且液氨涨幅强于尿素。

后市预测:生意社认为,月末市场涨跌互现,呈现明显地区差异,东北、西北受季节性旺季影响,价格仍高企。其他多数地区价格出现松动,但明显下行阻力也较重,临近秋季小麦用肥旺季,下游采购预期升温,这会刚性支撑液氨价格仍维持高位,但同时“保供稳价”大背景下,市场也很难出现大涨行情,尤其是目前液氨已经行至历史高点,预计近期市场维持高位窄幅波动。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。