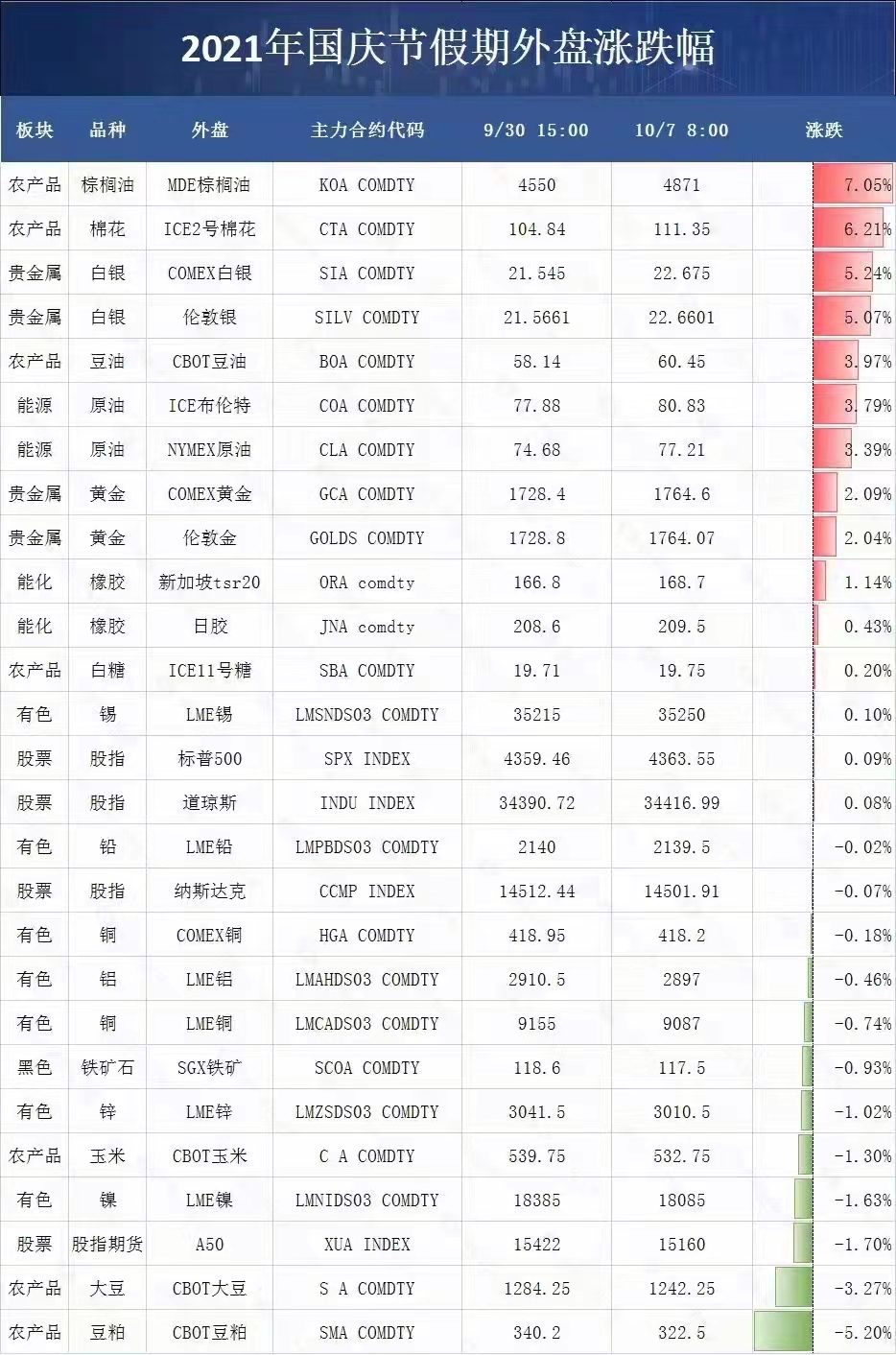

国庆假期期间,布伦特原油破80美元,美棉强势上涨至十年新高,作为纺织行业俩大重点原料,接下来纺织板块值得关注!具体来看:

近3个月Brent原油价格走势

原油

国庆期间外盘原油在全球能源共振的情况下持续保持了强势,截至北京时间10月7日上午8时Brent主力合约较9月30日收盘上涨3.79%,报80.83美元/桶,创下2018年10月以来的最高位,WTI主力合约较9月30日收盘上涨3.39%,报77.21美元/桶。虽然两市原油都经历了冲高回落,但布伦特已稳定在80美元上方。随着北半球温度降低,对于原油的需求增量逐渐从出行转为取暖,相对夏季需求总量有所下降,但在全球去库且OPEC保持减产的情况下,供需仍然保持偏紧格局,预计短期仍将保持强势。

近3个月国内棉花现期价格走势

棉花

外盘棉花,在长假前突破100美分/磅,创10年新高,长假期间,继续维持强势,截至10月7日上午8时,较9月30日收盘上涨超6%。国内棉价的短期驱动仍然是新棉抢收,中国北疆出现雨雪天气,新棉收购价格持续攀升,据了解,长假期间新棉成本上涨超过2000元/吨。印度北部棉花产区受暴雨和虫灾双重影响,印度国内棉价也大涨,以及冬季棉花需求的乐观预期,共同助力棉价上涨。不过,受”双控“政策和海外新增订单不佳的影响,棉价向中下游的传导可能受阻,新棉收购价格的上涨将趋缓。随着新棉供应上量,要防范价格短期过快上涨后的回落风险。

近3个月国内PTA现期价格走势

PTA

接下来多套PTA装置宣布检修计划,且恒力石化10月合同供应量按60%供应,供应端将有所改善。另外布伦特油价突破80美金,对PTA的成本支撑强劲。同时,国庆期间,长丝价格上涨100-300元/吨,终端布工厂跟随其纷纷调涨成品价格,订单目前尚可。预计江浙一带织机加弹等开工国庆节后将陆续恢复,需求端也将有所回暖。预计国庆节后PTA价格延续上行趋势。

近3个月国内涤纶短纤现期价格走势

涤纶短纤

国庆节期间涤短工厂产销较好,价格普涨300-400元/吨。终端下游以及贸易商当前库存低位,继续开启补库小周期。涤纶短纤受限电限产、能耗双控影响装置减产停产检修增加,供应大减,加之原料成本上抬。另外,原料成本上抬,PTA受双控限产与装置检修增加价格大涨以及乙二醇受煤炭价格高企及主港库存下降的影响价格连续走高,预计短纤现期货价格均继续反弹。

近3个月纺织指数走势

从纺织行业来看,生意社纺织指数创下去年8月以来的最高水平,截止2021年9月30日纺织指数为1007点,较9月初上涨15点,较周期内2018年9月3日最高点1156点下降了12.89%,较2020年8月13日最低点681点上涨了47.87%。(注:周期指2011-12-01至今)

生意社分析师认为,终端纺织行业“金九”成色不足显疲惫,制约上行动力,但在买涨不买跌的情绪下,需求端矛盾将会有所缓和。另外,10月终端消费旺季订单也将好转,或将加速各环节库存的消化,有利于产业利润的修复。同时在“双控”政策影响以及国内大宗商品普遍上涨影响之下,预计10月纺织市场行情易涨难跌。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。