一、价格走势

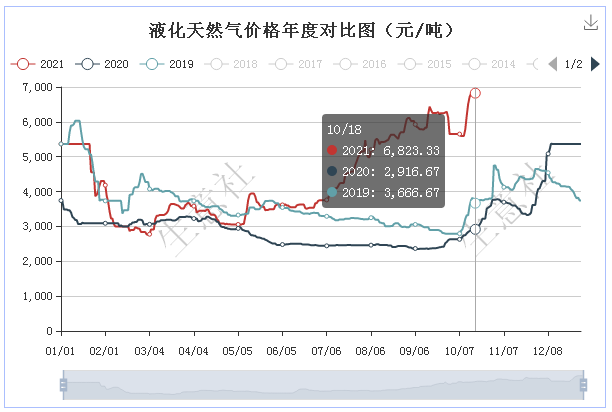

据生意社数据监测:10月19日国内液化天然气均价为6896.67元/吨,较前一日上涨1.07%,较上周二(12日)上涨11.78%,较月初上涨22.06%,与去年同期相比上涨130.66%。

二、影响因素分析

近日国内液化天然气市场仍然保持上涨走势,但较上周疯狂涨势明显放缓,18、19两日均以1%左右幅度温和上涨。上周,原料气价格上涨且不足,部分液厂限量出货,成本及供应面提振市场推涨情绪,而且气温骤降,采暖季到来,黑龙江、吉林、辽宁、内蒙、山东等多地供暖已经提上日程,需求面支撑有力,液厂出货良好,销售压力不大,挺价情绪高昂,内蒙,山西,河南,山东等多地价格已经突破7000元/吨大关,进口气也随着国产气上行而积极调涨,虽然下游接货能力还有待加强,目前市场暂无明显利空牵绊,业者心态普遍看涨后市。

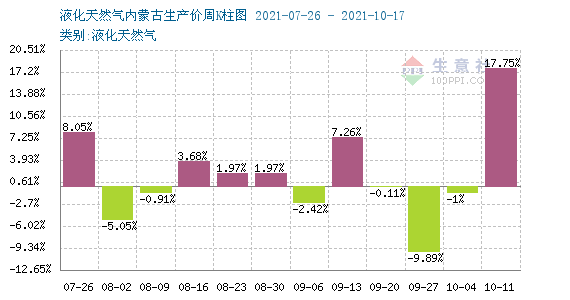

根据2021年7月26日-10月17日周度涨跌幅可以看出,国内液化天然气周期内涨跌互现,自9月中旬开始持续,液价持续下行,9月27日当周更是达到9.89%的跌幅,但国庆节后归来,国内液价止跌上涨,上周涨幅超17.75%,开启上行通道,进入本周仍呈温和上涨走势。

目前内蒙地区6860-7300元/吨,陕西地区6750-7000元/吨,山西地区6800-7300元/吨,宁夏地区6880-6920元/吨,河南地区6800-7200元/吨,山东地区7200-7200元/吨,进口气价格大约在5700-7130元/吨,国产气和进口气共同上涨。

数据显示,1-9月份,中国进口天然气8,985.2万吨,较去年同期增长22.2%,进口金额2,239.0亿元人民币,较去年同期增加28.5%。

| 区域 | 规格 | 10月19日 | 10月8日 | 涨跌 |

| 内蒙 | 液化天然气 | 6860-7300 | 5350-5750 | +1510/+1550 |

| 陕西 | 液化天然气 | 6750-7000 | 5410-5750 | +1340/+1250 |

| 山西 | 液化天然气 | 6800-7300 | 5500-5950 | +1300/+1350 |

| 宁夏 | 液化天然气 | 6880-6920 | 5380-5700 | +1500/+1220 |

| 河南 | 液化天然气 | 6800-7200 | 5800-6000 | +1000/+1200 |

| 山东 | 液化天然气 | 7200-7200 | 6150-6200 | +1050/+1000 |

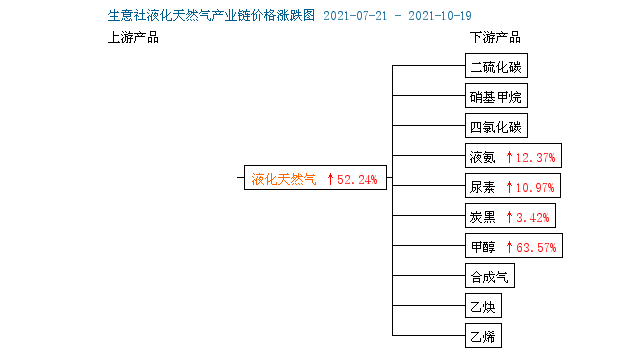

下游产品以上涨为主:

甲醇,国内甲醇现货市场行情先涨后跌,总体仍在高位。主要是因为节后下游补货支撑市场,但西北部分MTO企业外卖甲醇,供应面增加,市场行情“倒头向下”。据生意社监测,10月8日至18日,国内甲醇山东地区生产企业均价自3800元/吨上涨至4275元/吨,周期内价格上涨12.50%,价格环比上涨35.71%,同比上涨121.50%。

液氨,19日,山东液氨市场价格涨幅放缓,多数厂家报稳,经销商报盘仍有试探性报高,厂家正常出货,下游拿货较之前期积极,由于部分厂家仍在检修期,该地区氨量压力不大,导致库存连续走低。目前该地区市场主流价格在5150-5300元/吨。预计近期氨价或将企稳。

尿素,10月19日国内地区尿素行情暂稳,尿素参考价为3068.33,与10月1日(2816.67)相比,上涨了8.93%。上游煤炭、液化天然气价格近期大幅上涨,成本支撑较强。从需求方面来看:需求增加,农业需求开始备肥,工业需求上涨,下游复合肥、胶板厂对尿素的需求增加,三聚氰胺企业开工负荷率维持在高位,多随采随用适量跟进为主。而从供应方面来看:尿素进入集中检修期,供应减少,尿素日产在14万吨左右。国际方面:中国尿素出口开始受限,或进一步推高国际尿素价格。整体看来,尿素成本支撑加强,下游需求增加,尿素供应减少,供不应求。

三、后市预测

生意社液化天然气分析师认为:近日气温下降,采暖季到来,需求面支撑良好,市场交投积极,液厂出货顺畅,销售压力不大,而且原料气价格上涨,部分地区供应有所收紧,成本供应继续提振市场,预计国内液化天然气市场延续涨势,但涨幅或较前期有所收窄。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。