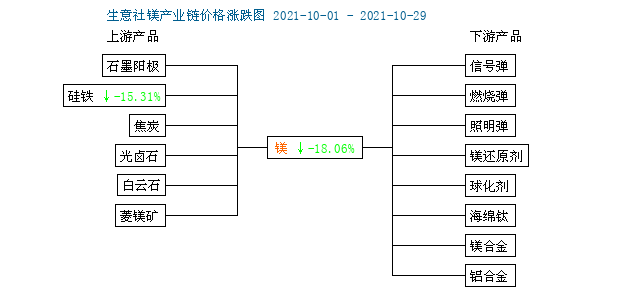

金属镁(10.1-10.30下同)走势一览

十月,镁价高位出现松动,月底价格快速回落。据生意社价格数据显示,截止10月29日,市场含税现汇45666.67元/吨,较月初下跌3000元/吨左右,下降11.61%。

十月行情回顾

前期镁锭市场高位略有松动,国庆期间主产区部分镁厂陆续开始复工,工厂开工率在40%-50%之间,开工时间较短,供需处于僵持博弈状态,成交表现平淡,下游客户对于高价镁锭购买意愿不高。后期多方利空因素叠加,镁市运行混乱,各镁厂报价差别较大,鉴于原材料煤炭、硅铁表现不乐观,下游需求偏弱,镁锭市场大幅走跌,

镁锭“疯”涨元凶

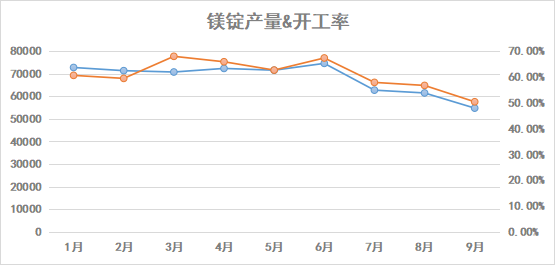

从时间线推算,从7月份开始,由于煤炭、硅铁等原料上涨,叠加夏季镁厂检修,金属镁产量就开始下降了,到9月份实施能耗双控开始限产或停产,进一步加剧了金属镁产量下降。据榆林市统计局信息,9月份当月金属镁产量3.49万吨,比8月份的3.71万吨下降6%,7月份当月产量为4.17万吨,与6月份产量高峰5.43万吨相比,9月份的月度产量则已经下降了35.7%。据统计,主产区榆林市三季度产量环比下降27%,直接导致市场供应紧缩,镁价飙升。

环保压力影响镁产能下降

自八月以来,陕西省提出新的环保要求,镁锭作为高耗能产业,升级改造任务尤为严峻。同时兰炭产业也在加紧优化,根据国家发改委产业指导目录的要求,对单炉产能7.5万吨以下的兰炭生产装置进行升级改造。镁厂在支付大量环保升级改造费用的同时,生产成本也有所增加,也是镁价上涨的原因。

利好

9月中国镁锭出口16920.6吨,环比下降24.5%,同比增加38.6%,出口累计同比增加28.6%;镁合金出口5211.4吨,环比下降36.8%,同比下降49.3%,出口累计同比增加11.5%;中国镁粉出口5721.5吨,环比下降3.5%,同比增加30.6%,出口累计同比增加12.2%。

总体来看,中国镁累计出口量是大幅回升的,随着镁厂陆续复产,镁市达成共识正在寻求一个供需平衡点。

利空

1、部分工厂急于月末资金回笼,无奈低价抛售。

2、煤炭、硅铁价格回落暂不太多,成本端支撑持续下移。

3、下游需求偏弱,市场恐慌心理凸显。

后市态度多不乐观

目前,主产区限产的情况有所缓解,市场供应量整体回升,同事叠加原料硅铁、煤炭行情走弱等利空因素影响,下游恢复观望持续,利好消息不振的情况下,预计短线内镁市还将延续走弱态势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。