根据生意社价格监测显示,10月国内涤纶长丝市场行情呈现先涨后跌走势,各产品价格也是创下近两年的新高,截止10月29日江浙一带主流工厂,涤纶POY(150D/48F)报价在8350—8600元/吨,涤纶DTY(150D/48F低弹)报价在10500—10800元/吨,涤纶FDY(150D/96F)报价在8750—8850元/吨。涤纶长丝各产品价格涨幅在2%左右。聚酯开工负荷变化不大,维持在80%左右,未有明显提升。库存方面,目前聚酯市场整体库存集中在16-26天,其中POY库存至12-19天,FDY库存至15-17天附近,而DTY库存则至17-25天左右。

| 产品 | 2021-10-01 | 2021-10-29 | 涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 7661 | 8555 | 11.68% | 56.01% |

| 涤纶FDY(150D/96F) | 8111 | 8834 | 8.91% | 52.36% |

| 涤纶DTY(150D/48F低弹) | 9241 | 10679 | 15.55% | 49.20% |

原油价格刷新近七年内的高点,成本支撑增强,月底出现高位小幅回落,截止10月28日,美国WTI原油期货主力合约结算价报82.81美元/桶,布伦特原油期货主力合约结算价报83.66美元/桶。10月PTA市场行情先涨后跌,截止10月29日国内市场均价在5100元/吨,较月初上涨0.6%,同比上涨52.24%。工厂部分装置计划外检修,暂缓了供应过剩的压力,当前行业开工负荷在82%附近。但当前PTA市场供应依然充足,下游聚酯工厂递盘多为硬性需求,整体交投气氛清淡。未来PTA装置检修计划不多,需求端整体偏弱,因此预估PTA将积累库存。

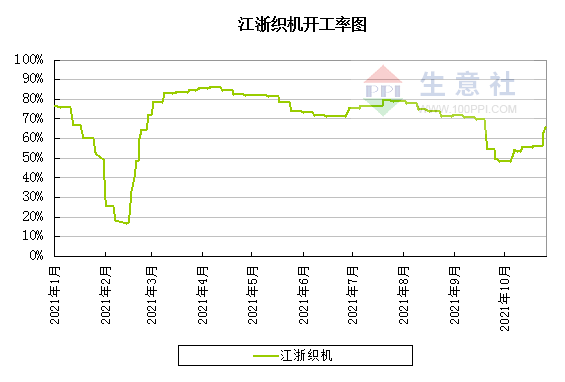

月初下游企业“买涨不买跌”的心理,在实力允许的情况下,大量囤货购入原料。随着时间的推移,织造厂商抵触情绪的快速升温,大多已经备好原料且原料价格走弱,对其采购热情不高,观望气氛加重。限电影响依然存在,像浙江地区自10月20日起有序用电级由C级调整降低为B级别,使得一些“开三停四”的工厂改为“开四停三”等,但政策的调整并未短期拉动开工大幅上涨。叠加新订单涨价阻力较大,终端纺织服装订单未有明显大增,原料库存充足,消耗较为缓慢,但临近双十一、圣诞节,走货平稳中仍有补货动作,江浙织机综合开机率提升至65%以上。

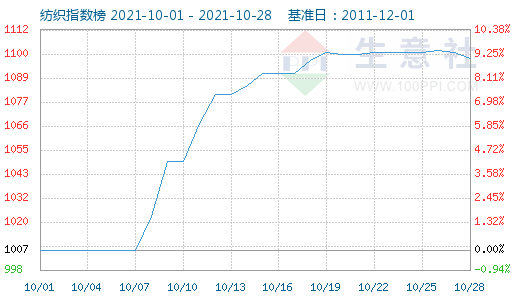

从纺织行业来看,生意社纺织指数,截止10月28日纺织指数为1098点,较月初1007点上升91点,较周期内最高点1156点(2018-09-03)下降了5.02%,较2020年08月13日最低点681点上涨了61.23%。(注:周期指2011-12-01至今) 出口方面,尽管面对海运费飙升、限产限电、原材料价格上涨等不利因素,我国纺织品服装出口仍保持良好增势。根据海关总署近期发布的数据,按美元计,9月纺织品服装出口终止了连续4个月的下降,恢复增长。当月出口同比增长2.66%,比2019年同期增长18.81%。

生意社分析师认为,10月涤纶长丝上行的动力主要来自成本端支撑及限产导致的供应紧张导致。但随着成本端走弱,下游织造企业出现抵触情绪,采购意愿较差,更多选择按需采购。尽管目前部分厂商反应冬季订单需求增多,但部分坯布工厂利润相对有限,甚至有一些订单已经错失,生产积极性难现好转。因此综合来看,利空因素逐步显现 ,预计11月份涤纶长丝价格将震荡下行。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

根据生意社价格监测显示,10月国内涤纶长丝市场行情呈现先涨后跌走势,各产品价格也是创下近两年的新高,截止10月29日江浙一带主流工厂,涤纶POY(150D/48F)报价在8350—8600元/吨,涤纶DTY(150D/48F低弹)报价在10500—10800元/吨,涤纶FDY(150D/96F)报价在8750—8850元/吨。涤纶长丝各产品价格涨幅在2%左右。聚酯开工负荷变化不大,维持在80%左右,未有明显提升。库存方面,目前聚酯市场整体库存集中在16-26天,其中POY库存至12-19天,FDY库存至15-17天附近,而DTY库存则至17-25天左右。

| 产品 | 2021-10-01 | 2021-10-29 | 涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 7661 | 8555 | 11.68% | 56.01% |

| 涤纶FDY(150D/96F) | 8111 | 8834 | 8.91% | 52.36% |

| 涤纶DTY(150D/48F低弹) | 9241 | 10679 | 15.55% | 49.20% |

原油价格刷新近七年内的高点,成本支撑增强,月底出现高位小幅回落,截止10月28日,美国WTI原油期货主力合约结算价报82.81美元/桶,布伦特原油期货主力合约结算价报83.66美元/桶。10月PTA市场行情先涨后跌,截止10月29日国内市场均价在5100元/吨,较月初上涨0.6%,同比上涨52.24%。工厂部分装置计划外检修,暂缓了供应过剩的压力,当前行业开工负荷在82%附近。但当前PTA市场供应依然充足,下游聚酯工厂递盘多为硬性需求,整体交投气氛清淡。未来PTA装置检修计划不多,需求端整体偏弱,因此预估PTA将积累库存。

月初下游企业“买涨不买跌”的心理,在实力允许的情况下,大量囤货购入原料。随着时间的推移,织造厂商抵触情绪的快速升温,大多已经备好原料且原料价格走弱,对其采购热情不高,观望气氛加重。限电影响依然存在,像浙江地区自10月20日起有序用电级由C级调整降低为B级别,使得一些“开三停四”的工厂改为“开四停三”等,但政策的调整并未短期拉动开工大幅上涨。叠加新订单涨价阻力较大,终端纺织服装订单未有明显大增,原料库存充足,消耗较为缓慢,但临近双十一、圣诞节,走货平稳中仍有补货动作,江浙织机综合开机率提升至65%以上。

从纺织行业来看,生意社纺织指数,截止10月28日纺织指数为1098点,较月初1007点上升91点,较周期内最高点1156点(2018-09-03)下降了5.02%,较2020年08月13日最低点681点上涨了61.23%。(注:周期指2011-12-01至今) 出口方面,尽管面对海运费飙升、限产限电、原材料价格上涨等不利因素,我国纺织品服装出口仍保持良好增势。根据海关总署近期发布的数据,按美元计,9月纺织品服装出口终止了连续4个月的下降,恢复增长。当月出口同比增长2.66%,比2019年同期增长18.81%。

生意社分析师认为,10月涤纶长丝上行的动力主要来自成本端支撑及限产导致的供应紧张导致。但随着成本端走弱,下游织造企业出现抵触情绪,采购意愿较差,更多选择按需采购。尽管目前部分厂商反应冬季订单需求增多,但部分坯布工厂利润相对有限,甚至有一些订单已经错失,生产积极性难现好转。因此综合来看,利空因素逐步显现 ,预计11月份涤纶长丝价格将震荡下行。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

根据生意社价格监测显示,10月国内涤纶长丝市场行情呈现先涨后跌走势,各产品价格也是创下近两年的新高,截止10月29日江浙一带主流工厂,涤纶POY(150D/48F)报价在8350—8600元/吨,涤纶DTY(150D/48F低弹)报价在10500—10800元/吨,涤纶FDY(150D/96F)报价在8750—8850元/吨。涤纶长丝各产品价格涨幅在2%左右。聚酯开工负荷变化不大,维持在80%左右,未有明显提升。库存方面,目前聚酯市场整体库存集中在16-26天,其中POY库存至12-19天,FDY库存至15-17天附近,而DTY库存则至17-25天左右。

| 产品 | 2021-10-01 | 2021-10-29 | 涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 7661 | 8555 | 11.68% | 56.01% |

| 涤纶FDY(150D/96F) | 8111 | 8834 | 8.91% | 52.36% |

| 涤纶DTY(150D/48F低弹) | 9241 | 10679 | 15.55% | 49.20% |

原油价格刷新近七年内的高点,成本支撑增强,月底出现高位小幅回落,截止10月28日,美国WTI原油期货主力合约结算价报82.81美元/桶,布伦特原油期货主力合约结算价报83.66美元/桶。10月PTA市场行情先涨后跌,截止10月29日国内市场均价在5100元/吨,较月初上涨0.6%,同比上涨52.24%。工厂部分装置计划外检修,暂缓了供应过剩的压力,当前行业开工负荷在82%附近。但当前PTA市场供应依然充足,下游聚酯工厂递盘多为硬性需求,整体交投气氛清淡。未来PTA装置检修计划不多,需求端整体偏弱,因此预估PTA将积累库存。

月初下游企业“买涨不买跌”的心理,在实力允许的情况下,大量囤货购入原料。随着时间的推移,织造厂商抵触情绪的快速升温,大多已经备好原料且原料价格走弱,对其采购热情不高,观望气氛加重。限电影响依然存在,像浙江地区自10月20日起有序用电级由C级调整降低为B级别,使得一些“开三停四”的工厂改为“开四停三”等,但政策的调整并未短期拉动开工大幅上涨。叠加新订单涨价阻力较大,终端纺织服装订单未有明显大增,原料库存充足,消耗较为缓慢,但临近双十一、圣诞节,走货平稳中仍有补货动作,江浙织机综合开机率提升至65%以上。

从纺织行业来看,生意社纺织指数,截止10月28日纺织指数为1098点,较月初1007点上升91点,较周期内最高点1156点(2018-09-03)下降了5.02%,较2020年08月13日最低点681点上涨了61.23%。(注:周期指2011-12-01至今) 出口方面,尽管面对海运费飙升、限产限电、原材料价格上涨等不利因素,我国纺织品服装出口仍保持良好增势。根据海关总署近期发布的数据,按美元计,9月纺织品服装出口终止了连续4个月的下降,恢复增长。当月出口同比增长2.66%,比2019年同期增长18.81%。

生意社分析师认为,10月涤纶长丝上行的动力主要来自成本端支撑及限产导致的供应紧张导致。但随着成本端走弱,下游织造企业出现抵触情绪,采购意愿较差,更多选择按需采购。尽管目前部分厂商反应冬季订单需求增多,但部分坯布工厂利润相对有限,甚至有一些订单已经错失,生产积极性难现好转。因此综合来看,利空因素逐步显现 ,预计11月份涤纶长丝价格将震荡下行。

-->