根据生意社价格监测显示,今日(11月4日)江浙一带主流工厂报价下调300-500元/吨,涤纶POY(150D/48F)报价在7850—8200元/吨,涤纶DTY(150D/48F低弹)报价在9900—10310 元/吨,涤纶FDY(150D/96F)报价在8300—8400元/吨。库存方面,聚酯市场整体库存集中在16-26天,其中POY库存至12-19天,FDY库存至15-17天附近,而DTY库存则至17-25天左右。

| 产品 | 2021-11-3 | 2021-11-4 | 涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 8527 | 8083 | -5.21% | 50.36% |

| 涤纶FDY(150D/96F) | 8798 | 8398 | -4.55% | 51.83% |

| 涤纶DTY(150D/48F低弹) | 10560 | 10160 | -3.79% | 43.34% |

11月3日,国际油价重挫,美国WTI原油期货主力合约结算价报80.86美元/桶,跌幅3.05美元或3.6%,布伦特原油期货主力合约结算价报81.99美元/桶,跌幅2.73美元或3.2%。美联储货币政策收紧,缩减购债规模。另外,美国能源信息署(EIA)近日报告显示,美国上周原油库存超预期增加。

国内PTA市场行情继续下探,现货市场均价在4961元/吨,较上一日下跌1.90%,PTA期货主力2201收盘5002结算5020,下跌150,跌幅2.91%。供需方面,四川能投100万吨、恒力石化220万吨装置陆续检修,行业开工负荷82附近。当前PTA现货充足,年底前装置检修不多。

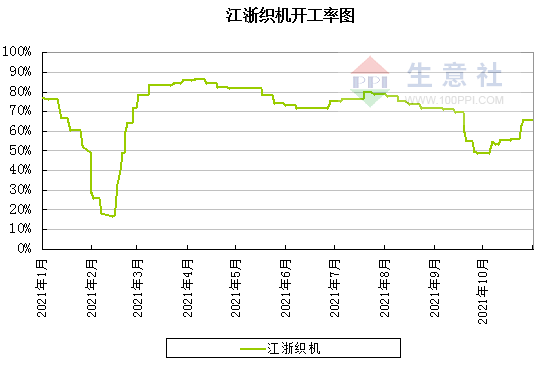

下游市场,江浙地区的能耗双控政策有所放松,10月底开始江浙织机综合开机率开工明显提升至65%以上,市场多数人士认为随着限电政策放宽松,加弹、织造、印染开工逐渐恢复,工厂承接12月份以后订单的热情反弹。但受制于终端需求影响,开工率要回到前期高位仍有难度。同时,受当前原料市场下行趋势,下游工厂观望气氛加重,采购积极性不高。

生意社分析师认为,气温下降带动冬季家纺及服装面料刚性需求犹存,但随着秋冬季订单逐步收尾。叠加原油大跌,PTA累库,成本端支撑开始减弱。需求端终端企业观望气氛渐浓,采购心态谨慎,按需采买。短期来看,在成本下行需求疲软之下,涤纶长丝价格将维持下跌为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

根据生意社价格监测显示,今日(11月4日)江浙一带主流工厂报价下调300-500元/吨,涤纶POY(150D/48F)报价在7850—8200元/吨,涤纶DTY(150D/48F低弹)报价在9900—10310 元/吨,涤纶FDY(150D/96F)报价在8300—8400元/吨。库存方面,聚酯市场整体库存集中在16-26天,其中POY库存至12-19天,FDY库存至15-17天附近,而DTY库存则至17-25天左右。

| 产品 | 2021-11-3 | 2021-11-4 | 涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 8527 | 8083 | -5.21% | 50.36% |

| 涤纶FDY(150D/96F) | 8798 | 8398 | -4.55% | 51.83% |

| 涤纶DTY(150D/48F低弹) | 10560 | 10160 | -3.79% | 43.34% |

11月3日,国际油价重挫,美国WTI原油期货主力合约结算价报80.86美元/桶,跌幅3.05美元或3.6%,布伦特原油期货主力合约结算价报81.99美元/桶,跌幅2.73美元或3.2%。美联储货币政策收紧,缩减购债规模。另外,美国能源信息署(EIA)近日报告显示,美国上周原油库存超预期增加。

国内PTA市场行情继续下探,现货市场均价在4961元/吨,较上一日下跌1.90%,PTA期货主力2201收盘5002结算5020,下跌150,跌幅2.91%。供需方面,四川能投100万吨、恒力石化220万吨装置陆续检修,行业开工负荷82附近。当前PTA现货充足,年底前装置检修不多。

下游市场,江浙地区的能耗双控政策有所放松,10月底开始江浙织机综合开机率开工明显提升至65%以上,市场多数人士认为随着限电政策放宽松,加弹、织造、印染开工逐渐恢复,工厂承接12月份以后订单的热情反弹。但受制于终端需求影响,开工率要回到前期高位仍有难度。同时,受当前原料市场下行趋势,下游工厂观望气氛加重,采购积极性不高。

生意社分析师认为,气温下降带动冬季家纺及服装面料刚性需求犹存,但随着秋冬季订单逐步收尾。叠加原油大跌,PTA累库,成本端支撑开始减弱。需求端终端企业观望气氛渐浓,采购心态谨慎,按需采买。短期来看,在成本下行需求疲软之下,涤纶长丝价格将维持下跌为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

根据生意社价格监测显示,今日(11月4日)江浙一带主流工厂报价下调300-500元/吨,涤纶POY(150D/48F)报价在7850—8200元/吨,涤纶DTY(150D/48F低弹)报价在9900—10310 元/吨,涤纶FDY(150D/96F)报价在8300—8400元/吨。库存方面,聚酯市场整体库存集中在16-26天,其中POY库存至12-19天,FDY库存至15-17天附近,而DTY库存则至17-25天左右。

| 产品 | 2021-11-3 | 2021-11-4 | 涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 8527 | 8083 | -5.21% | 50.36% |

| 涤纶FDY(150D/96F) | 8798 | 8398 | -4.55% | 51.83% |

| 涤纶DTY(150D/48F低弹) | 10560 | 10160 | -3.79% | 43.34% |

11月3日,国际油价重挫,美国WTI原油期货主力合约结算价报80.86美元/桶,跌幅3.05美元或3.6%,布伦特原油期货主力合约结算价报81.99美元/桶,跌幅2.73美元或3.2%。美联储货币政策收紧,缩减购债规模。另外,美国能源信息署(EIA)近日报告显示,美国上周原油库存超预期增加。

国内PTA市场行情继续下探,现货市场均价在4961元/吨,较上一日下跌1.90%,PTA期货主力2201收盘5002结算5020,下跌150,跌幅2.91%。供需方面,四川能投100万吨、恒力石化220万吨装置陆续检修,行业开工负荷82附近。当前PTA现货充足,年底前装置检修不多。

下游市场,江浙地区的能耗双控政策有所放松,10月底开始江浙织机综合开机率开工明显提升至65%以上,市场多数人士认为随着限电政策放宽松,加弹、织造、印染开工逐渐恢复,工厂承接12月份以后订单的热情反弹。但受制于终端需求影响,开工率要回到前期高位仍有难度。同时,受当前原料市场下行趋势,下游工厂观望气氛加重,采购积极性不高。

生意社分析师认为,气温下降带动冬季家纺及服装面料刚性需求犹存,但随着秋冬季订单逐步收尾。叠加原油大跌,PTA累库,成本端支撑开始减弱。需求端终端企业观望气氛渐浓,采购心态谨慎,按需采买。短期来看,在成本下行需求疲软之下,涤纶长丝价格将维持下跌为主。

-->