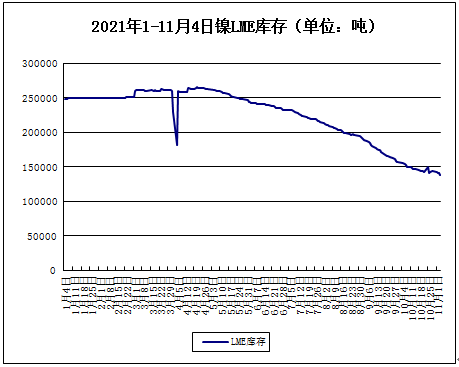

一、走势分析

据生意社镍价格监测,本周镍价先涨后跌,截止11月5日,现货报价143900元/吨,较周初的146333.33元/吨下跌1.66%,较年初上涨12.3%,同比上涨21.71%。

镍周度涨跌图

据生意社周度涨跌图显示,近12周,镍价4涨8跌,近期跌多涨少。

宏观因素:美联储公布11月货币政策委员会决议,在维持政策利率不变的情况下,正式启动了缩减购债(Taper)的进程,以降低对市场的刺激力度。本周美元上涨,重挫金属市场。中国10月制造业PMI不及预期。

镍产业链

供应方面:供应依旧偏紧,镍矿因菲律宾雨季而收紧,镍铁因能耗双控而生产受限,硫酸镍企业逐步恢复产能。

下游方面:不锈钢和新能源企业限电均有放松。目前下游钢厂限产对镍市需求拖累仍存,叠加新能源企业限产,湖南、江苏、广东、福建等省份三元正极材料和三元前驱体企业正逐步恢复产能,浙江局部管控仍较严格。

综上所述:本周宏观面较弱,镍库存下降有所放缓,镍供应仍呈偏紧局面。限电有所放松,下游需求有所上升。但逐渐进入需求淡季,需求难有大起色。预计镍价短期维持震荡偏弱走势为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。