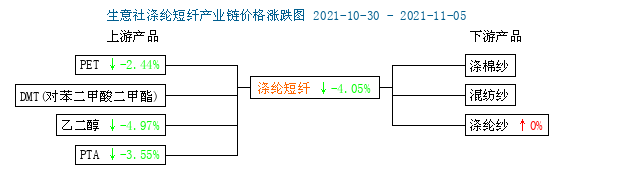

现货价格:本周(10.30-11.5)国内涤纶短纤现货价格冲高回落。据生意社价格监测显示,11月5日华东地区涤纶短纤均价报价在7898元/吨左右,较上周末下跌4.05%,同比上涨34.14%。大部分厂家报价下调约300-600元/吨。

期货市场:11月5日短纤主力期货PF2201合约期价收于7076,较上周下跌200,跌幅2.75%。近期已经连续三周下跌。结算价为7134元;成交量为910383手;持仓量为105695,持仓量增加4704,基差822。本周国内聚酯产业链期货均下跌,PTA主力跌3.65%,乙二醇主力跌1.28%。

影响因素:1.本周油价先抑后扬,周末美油WTI 12月合约收于81.17美元/桶,周跌幅2.46%;2.本周PTA受原油走弱、供需矛盾等利空因素影响期现货均小幅下跌,PTA行情已连续下跌4周;3.本周乙二醇受斯尔邦装置重启供应略增、港口到港量有所上升、煤价前期大跌余波影响期现货均小幅下跌、市场步入降后平稳期;4.本周纯涤纱报价持稳,气流纺纱、环锭纺纱报价高位企稳、波动大幅收窄,随着限电政策持续放松,供给量加快恢复,气流纺、中低支环锭纺纱销售形势有所好转。但是纱线贸易商、布厂囤货意愿偏低,大部分中小纱厂库存维持高位;5.本周涤纶短纤受限电政策放缓影响供应有所增加,不过整体产销气氛有所回升。

后市预测:短期来看,原油价格周末回升,涤纶短纤成本端仍有支撑。纺织大省限电有望进一步缓解,产业链上下游开工影响或下降。预计短期涤纶短纤弱势震荡后企稳。密切关注成本端波动及能源双控、煤电管控政策变化情况。

相关上市公司:恒逸石化(000703)、中国石化(600028)、三房巷(600370)、华西股份(000936)、新凤鸣(603225)、江南高纤(600527)等。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。