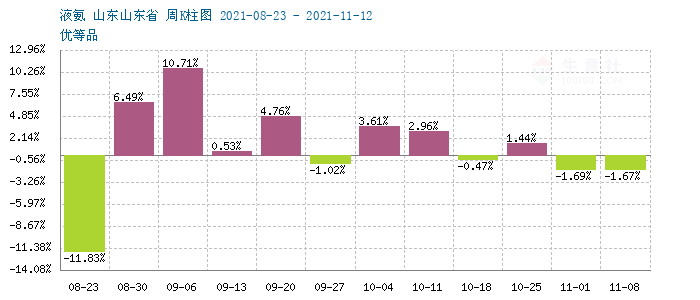

本周(11.8-12)国内液氨市场继续走低,山东和河北等地区交投重心均有下移。整体跌幅在200元/吨上下,据生意社监测,主产区山东地区本周跌幅在2.97%,时值周末,液氨主流成交价在4400-4600元/吨。主因北方下雪等天气原因造成供应遇阻,叠加需求偏弱。

供应面,本周供应量整体呈现宽松格局,主产区开工率普遍较高,尤其是安庆、晋城、凯跃等装置复产,市场供应量较之上周有增无减。叠加尿素需求不足,库存走高,进一步给液氨供应带来压力。加之,部分化肥企业减少自用,大量放氨也是造成供应量增加的重要原因。但东北地区等局部氨量供应格局没有改观,价格坚挺。

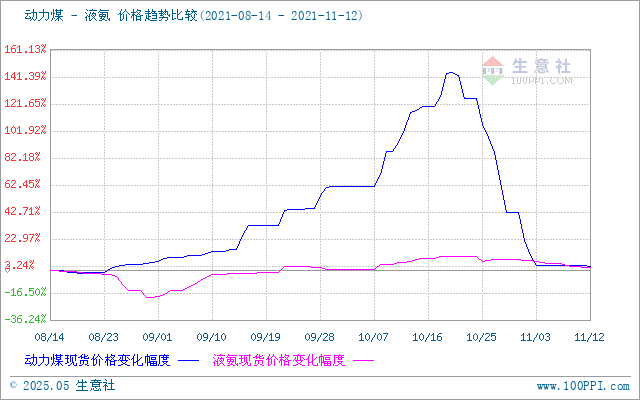

成本端,煤炭价格受调控影响价格持续下行,据生意社监测,本周动力煤跌幅在0.57%。产地方面受政策影响,煤炭库存有所增加,但是受到运输影响,拉煤效率有所降低,观望情绪较为浓厚;港口方面受政策影响下游终端仍多坚持按需采购,但随着供暖季来临,电厂仍有需求。贸易商出货一般,实际成交不多,多谨慎观望为主。考虑到政策面影响,综合预计动力煤价格仍偏弱运行为主,需及时关注政策面干预情况。

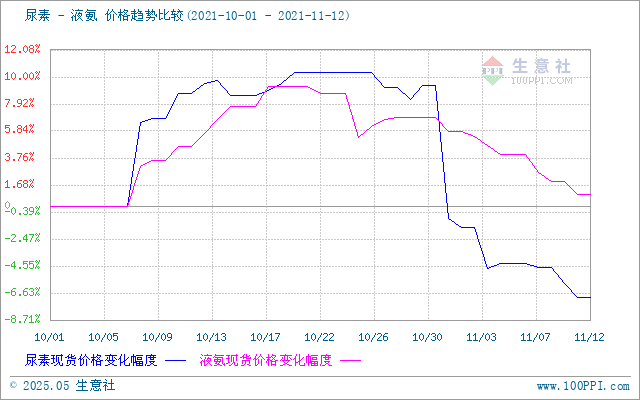

需求端来看,尿素来看,本周震荡下跌,据生意社监测,跌幅在2.75%。主因下游采购放缓,叠加运输受阻等方面利空夹击,企业累库压力下,尿素价格持续下滑。终端复合肥观望情绪严重,成交无放量,除正常采购外,部分暂停接单,市场操作积极度不高。

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致,11月份以来,尿素下行幅度较大,本周液氨跌幅偏强,向尿素靠拢。

后市预测:生意社认为,近期液氨供应预计改变不大,仍是宽松格局。需求方面或有起色,中下旬复合肥有开工率提升预期。尿素或好转,预计能带动液氨行情走出低谷。价格见底的可能性较大,但是否能较强幅度上行仍有待继续观察。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。