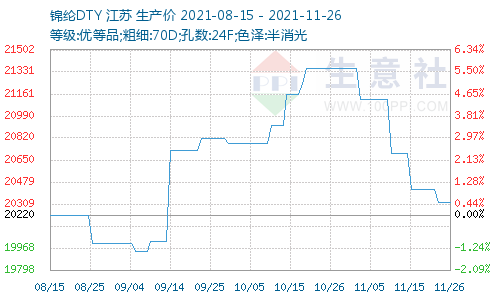

本周(11月22—26日),国内锦纶行情弱势运行,下游需求疲软,厂商积极挺价,总体价格弱势整理。根据生意社价格监测显示,截止11月26日,江苏地区锦纶DTY(优等品;70D/24F)报价20320元/吨,较上周价格下跌100元/吨,跌幅为0.48%;锦纶POY(优等品;86D/24F)报价18100元/吨,与上周价格持平;锦纶FDY(优等品:40D/12F)价格报21700元/吨,较上周价格下跌200元/吨,跌幅为0.89%。

从价格走势来看,从9月以来国内锦纶市场持续高位且上涨运行,10月中上旬价格持续上涨,10月下旬价格趋于稳定。进入11月,国内锦纶价格持续下行。上游原料成本走低是此次行情走势的主因,加之需求端没有明显好转,对于锦纶行业的冲击较大。本周,原料端平稳为主,需求端疲软,下游按需采购,厂商积极挺价,整体价格趋于平稳,整理为主。

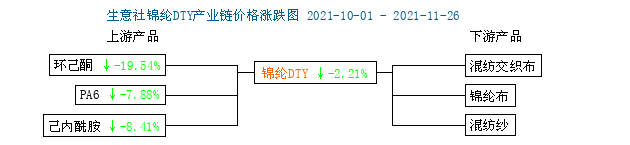

上游原料行情

原料环己酮:据生意社监测数据显示,从10月中旬开始,锦纶上游原料环己酮价格阶梯下滑。11月1日-11月26日,国内环己酮市场均价自11560元/吨下跌至10266元/吨,下跌1300元/吨左右,下跌幅度达11.19%。本周环己酮市场偏弱整理为主,华南环己酮市场弱势下行,下游需求一般,市场成交气氛偏弱,华南市场环己酮价格10600-10700元/吨,现款送到。华东环己酮市场弱势运行,市场货源充裕,下游化纤市场偏弱,成交气氛较淡。华东市场环己酮价格9900-10100元/吨现款送到,实单详谈为主。环己酮市场偏弱运行,下游按需采购,工厂多实单商谈,成交气氛一般。生意社环己酮分析师预计,短期环己酮市场行情仍将偏弱运行整理为主。

原料PA6:PA6是锦纶民用丝的主要原料,11月中旬PA6国内市场行情延续阴跌下行,各牌号现货价格调降。本周PA6国内市场行情弱势整理为主,成本端己内酰胺供应量增加,己内酰胺价格延续承压下行,对PA6行情的支撑力度减弱。目前国内双限等环保政策影响仍在,影响PA6行业与其下游负荷,需求跟进迟缓。场内观望情绪加重,交投不佳,预计短期内PA6现货价格或将延续弱势整理行情。

下游市场需求疲软

需求端,下游市场需求平稳,终端需求受环保政策影响而未达旺季预期效果,下游按需采购,企业开工低位,用户拿货情况不强,场内观望气氛较多。

同时,无论是终端织造企业库存,还是锦纶工厂库存,近期都有大幅的上升,表明产业链去库难度增加,相应的采购原料的积极性也会严重不足。市场缺乏囤货热情,尤其是在财政政策收紧并叠加疫情防控的背景之下,近期终端订单难有好转。

后市预测

生意社分析师认为:在上游原料持续弱势整理,对锦纶成本端支撑不在,需求端没有明显好转情况下,场内成交情况不佳,锦纶工厂库存上升。在成本端没有较大变化的情况下,预计短期内锦纶现货价格以弱势运行整理为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。