本周BDO市场供需双方商谈博弈,重心波动有限。蓝山屯河公布了新的结算价和挂牌价,跟上个月差别不大。周内西北货源竞拍价格高端至30950-31050元/吨承兑送到,支撑供方积极挺市。然而需求方面表现一般。下游对高价原料存抵触心态,重心上探存阻,市场陷入涨跌两难的境地。

根据生意社监测的样本数据显示,11月19日至11月26日,国内BDO市场价格维持在31250元/吨,价格环比上涨0.81%,同比上涨155.10%。市场价格方面,华南地区现货散水主流商谈31000-31000元/吨,桶装商谈32000-32500元/吨;华东地区现货散水主流商谈30900-31000元/吨,桶装商谈32000-32500元/吨(承兑送到)。

部分企业公布新结算价及挂牌价:

| 企业 |

11月结算(散水送到)

|

12月挂牌(散水送到)

|

| 新疆蓝山屯河化工有限公司 | 华东30925元/吨,华南31125元/吨 | 华东31000元/吨,华南31200元/吨 |

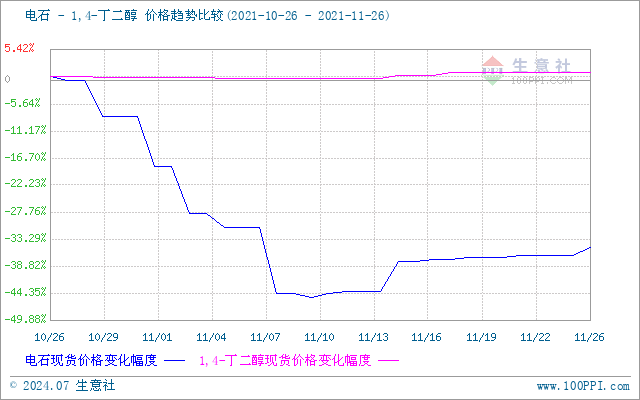

上游原料方面,原料电石:乌兰察布地区开工有所恢复,宁夏地区的 限电政策持续观望。供需市场持续博弈,电石价格持稳观望为主。

生意社电石(上游原料)-BDO价格走势比较图:

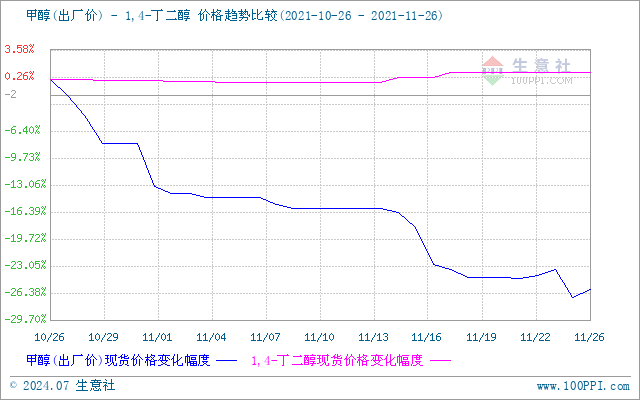

甲醇方面,宏观面或继续偏弱,动力煤对甲醇成本支撑或减弱。基本面看,供应边际减少,需求预期增加,在无突发因素情况下,预计下周市场或震荡走高。

生意社甲醇(上游原料)-BDO价格走势比较图:

主力下游PTMEG行业开工偏高位,但晓星新产能投产推至12月底,需求无明显增量;PBT行业受终端需求疲软压制,行情走软,工厂开工积极性不高;其他下游如TPU、PU浆料等负荷5-6成附近,维持刚需跟进;PBAT行业负荷3成以下,新产能投产不及预期。

装置方面,仪征大连、福建湄洲湾处于停车状态,新疆天业装置负荷7成附近,河南开祥11月23日因气化炉故障停车,市场整体供应量依然偏紧。且陕西黑猫11月26日更换催化剂、四川天华大线11月28日检修,供应端利好将延续。

| 地区 |

装置动态

|

|

| 陕西陕化 | 3万吨、10万吨BDO装置正常运行 | |

| 陕西融和 | 6万吨/年BDO装置负荷5成 | |

| 新疆新业 | 6万吨/年的BDO装置运行较稳定 | |

| 新疆美克 | 一期6万吨、二、三期各10万吨装置均运行稳定 | |

| 新疆天业 | 3万吨装置及三套6万吨装置运行,整体负荷7成 | |

| 新疆国泰 | 20万吨/年BDO产能装置负荷8成附近 | 现货暂无报价 |

| 中石化长城能源化工 | 两套产能10万吨/年BDO装置较稳定运行 | 现货暂不报价 |

| 福建工贸 | 4万吨/年装置10月初停车,于10月15日停车搬迁设备 | BDO自用为主,实单商谈 |

| 仪征大连 | 5万吨/年BDO装置 | 正常运行。主供长期合约订单,BDO对外暂不报价 |

| 重庆弛源 | BDO产能6万吨/年装置 | 计划8月25日更换催化剂 |

| 内蒙古东源科技 | 10万吨装置运行较稳定 | 现货对外暂参考31500元/吨 |

| 陕西融合 | 6万吨/年BDO装置负荷6成左右 | 暂无现货报价 |

| 河南能源化工 | 10万/年BDO装置运行稳定,10月存检修计划 | 对外暂无报价,实单商谈 |

| 河南开祥 | 11万吨BDO装置因气化炉故障于23日凌晨停车,预计7-10天 | 对外暂无报价,实单商谈 |

市场供应端利好延续,支撑供方挺市心态,惜售意向强烈。但下游各行业需求变动不大,部分下游行业成本压力下对高价原料抵触情绪浓郁,维持刚需跟进。生意社BDO分析师预计,国内BDO市场行情窄幅震荡为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。