走势分析

生意社监测数据显示,11月份铜价震荡上涨,月初铜价为71251.67元/吨,月末铜价小幅上涨至71636.67元/吨,整体涨幅为0.54%,较年初上涨23.61%,同比上涨29.76%。

据生意社期现图显示,11月份铜现货价格高于期货价格的。主力合约是两个月后的预期价格,表明大家对铜价后市依旧不是很看好。

宏观因素:美联储公布11月货币政策委员会决议,在维持政策利率不变的情况下,正式启动了缩减购债(Taper)的进程,以降低对市场的刺激力度。负债累累的一家大型地产集团按时支付了债券利息,令人期待房地产行业可能获得更多政策支持,国内房地产风险偏好有所回暖,对铜价有所支撑。

供应方面:国际铜研究组织(ICSG)最新数据显示,全球精炼铜市场8月供应过剩5.2万吨,7月为短缺3.9万吨。今年前8个月,市场供应缺口为10.7万吨,而去年同期缺口为9.7万吨。8月全球精炼铜产量为209万吨,消费量为204万吨。从11月份冶炼厂计划看,广西地区两家冶炼厂均逐渐从检修中恢复,但其产量增加较缓。虽然大部分地区限电政策得到缓解,但江苏地区限电干扰依旧,当地冶炼厂或将维持60-70%产能利用率。另外,云南地区部分冶炼厂也难以快速从限电中恢复。

需求方面:10月份,中国制造业采购经理指数(PMI)为49.2%,比上月下降0.4个百分点,继续低于临界点,制造业景气度有所减弱。 10月电线电缆企业开工率为80.45%,环比减少3.87个百分点,同比减少14.23 个百分点。预计11月电线电缆企业开工率为82.64%。国内铜杆开工率68.1%,周环比-1.72个百分点。国内铜杆开工率68.1%,周环比-1.72个百分点。

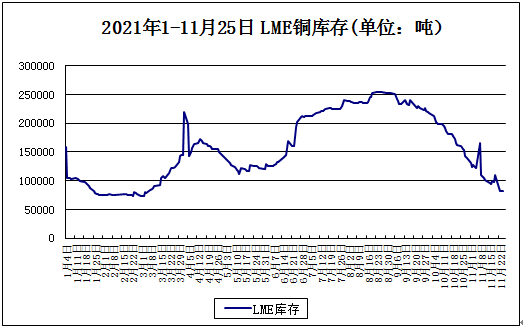

库存持续下降

综合以上情况看,本月虽然限电逐渐解除,但产量恢复较缓慢。房地产可能仍然会获得政府支持,令市场信心有所鼓舞,但铜杆、电线电缆开工率仍不高,低库存对铜价仍有支撑。需求淡季的情况下,预计铜价12月震荡偏弱为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

欢迎加入铜群通讯录:

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。