一、走势分析

据生意社镍价格监测,11月份镍价震荡上扬,月初镍价为146333.33元/吨,月末镍价小幅上涨至153016.67元/吨,整体涨幅为4.57%,同比上涨19.42%。

宏观因素:月初,美联储公布11月货币政策委员会决议,在维持政策利率不变的情况下,正式启动了缩减购债(Taper)的进程,以降低对市场的刺激力度。下旬美CPI数据良好以及油价反弹回升,带动金属价格回升。

镍市场供应短缺:进入11月,菲律宾苏里高等镍矿主矿区逐渐进入雨季,自10月底,就已陆续暂停装载,或是暂停安排新的船期,随着雨季的来临,镍矿出货量将再次出现季节性下降。世界金属统计局(WBMS)周三公布的报告显示,2021年1-9月全球镍市供应短缺10.85万吨。菲律宾提议的限制原矿出口政策正在等待国会决策,结果出来之前,大家对镍供应很是担忧。

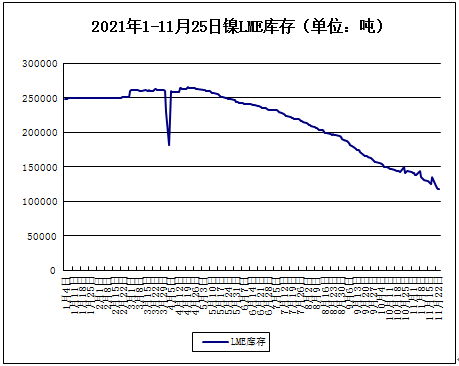

LME镍库存

镍产业链

下游方面:11月份国内不锈钢厂粗钢排产预计258.12万吨,预计环比增14.39%。不锈钢当前库存仍处于一个相对偏低水平,没有明显增库情况。进入传统淡季,不锈钢需求较为疲软,按需采购为主。据中汽协,10月,新能源汽车产销分别完成39.7万辆和38.3万辆,同比均增长1.3 倍。

高冰镍:11月24日,伟明集团与Indigo公司签订战略合作框架协议,拟共同在印尼规划投资开发建设年产4万吨高冰镍项目,并重点开发低品位镍矿和尾矿的利用技术,项目总投资约为4亿美元。截止目前,印尼高冰镍项目预计投产已有产能总计达到30万镍吨/年。

综上所述:菲律宾现进入雨季供应持续偏紧,下游不锈钢排产和新能源产销较10月有所增加。菲律宾限制镍矿出口政策有待消息,印尼高冰镍项目预计投产已有产能总计达到30万镍,对镍价是利空。低库存对镍价仍有支撑。12月消费淡季的情况下,预计镍价维持宽幅震荡走势为主。

欢迎加入镍群通讯录:

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。