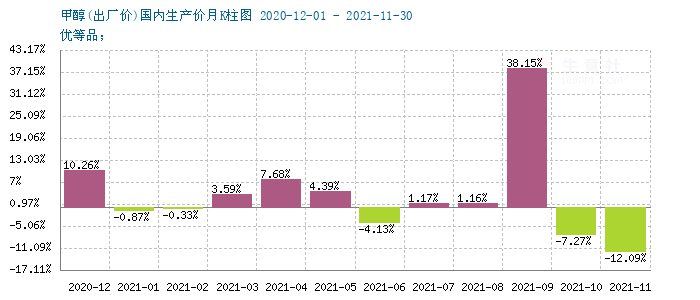

11月国内甲醇市场行情单边下行,跌幅明显。据生意社监测数据显示,11月初国内甲醇生产企业均价为3156元/吨,月末价格为2692元/吨,月内价格跌幅14.72%,同比上涨27.58%。

据生意社价格监测,2021年10月大宗商品价格涨跌榜中能源板块环比上升的商品共12种,其中涨幅5%以上的商品共10种,占该板块被监测商品数的62.5%;涨幅前3的商品分别为液化天然气(29.09%)、燃料油(22.54%)、柴油(15.00%)。环比下降的商品共有3种,跌幅在5%以上的商品共2种,占该板块被监测商品数的12.5%;跌幅前3的产品分别为动力煤(-11.99%)、甲醇(-7.27%)、石油焦(-3.69%)。本月均涨跌幅为6.93%。

生意社2017-2021年甲醇价格走势比较图:

截止11.27各地区甲醇市场价格汇总情况:

地区 |

价格

|

| 青海地区 | 3500元/吨厂提现汇 |

| 山西地区 | 2640-2670元/吨厂提现汇 |

| 辽宁地区 | 2720-2750元/吨送到 |

| 福建地区 | 2850-2900元/吨附近出库现汇 |

| 两湖地区 | 实际出厂参考2700-2750元/吨厂提现汇 |

| 安徽地区 | 2850-2880元/吨厂提承兑 |

| 河南地区 | 2845-2850元/吨厂提现汇 |

月初,甲醇市场行情继续下跌,主要跌价原因还是原料煤炭受政策影响,行情低位。虽然煤炭价格有所止跌,但政策定价仍在,煤炭价格低位整理。部分MTO装置计划于本周重启的消息并未兑现,利好预期破灭,部分业者心态缺乏支撑,而传统下游需求企业则刚需为主,无明显放量情况出现。甲醇市场行情跌幅明显。

月中旬,甲醇市场行情低位整理,主要跌价原因是宏观面偏弱,国际油价下滑,甲醇重启装置较多,内地及港口库存增加。宏观情绪不佳拖拽市场进一步下行,内地主产区在出货一般的背景下,随着期货的破位下行二调,但除刚需补充外,成交仍难大幅放量;内地主销区下游库存已降至年内低点,运费受天气影响也有所上涨,但对市场价格支撑略显不足。

月下旬,甲醇市场行情深度阴跌,因煤价下滑,甲醇成本支撑减弱,宝丰等烯烃企业外卖甲醇,加之部分甲醇装置恢复,供应面较为充裕。周中主要生产企业报价接连下调,调价幅度在100-200元/吨,导致国内甲醇市场价格重心继续向下,成交放量困难,市场心态谨慎。

月末,国内甲醇气氛转好,价格窄幅回弹。内地主产区周初出货较好,尽管关中相对西北偏弱,但很快在蒲城烯烃外采的操作下转好。下游企业适量补货,加之浙江兴兴等烯烃装置恢复预期刺激。

甲醇国内生产价月K柱图:

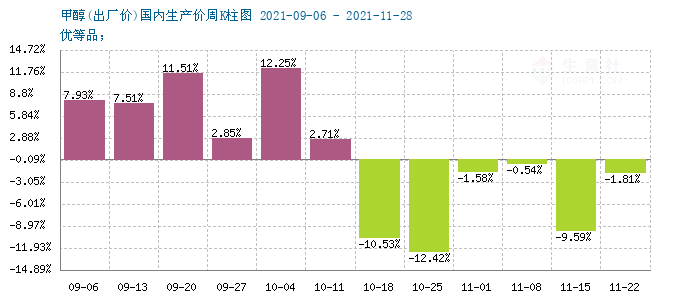

甲醇国内生产价周K柱图:

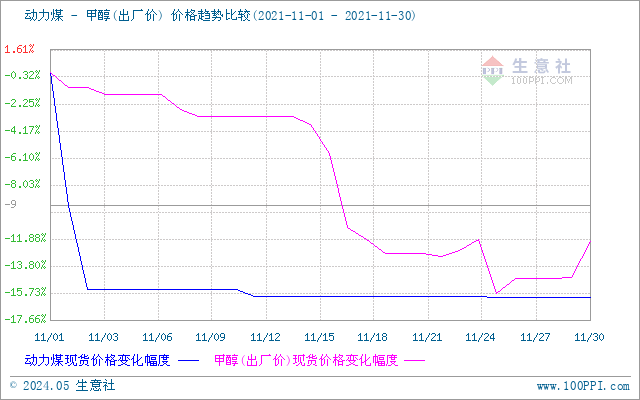

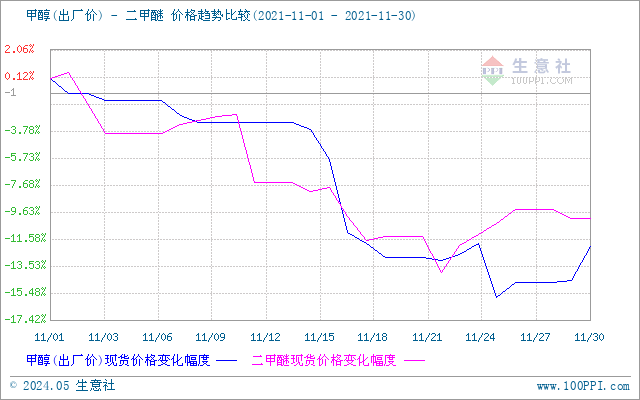

产业链方面,甲醇上游产品煤炭价格窄幅波动,国内液化天然气市场震荡下行,但价格波动不大,幅度在1%左右调整,对甲醇成本面支撑较弱。下游产品中,二甲醚市场价格窄幅波动;甲醛市场行情低位整理;醋酸行情先涨后跌,总体窄幅震荡。

生意社煤炭(上游产品)与甲醇价格走势比较图:

生意社甲醇与二甲醚(下游产品)价格走势比较图:

生意社甲醇与甲醛(下游产品)价格走势比较图:

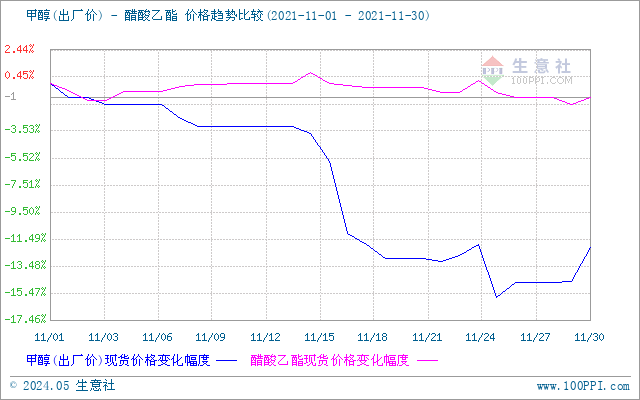

生意社甲醇与醋酸乙酯(下游产品)价格走势比较图:

外盘方面,截止11月25日收盘,CFR东南亚甲醇市场收盘价格452.50-453.50美元/吨。美国海湾甲醇市场收盘价127.50-128.50美分/加仑;FOB鹿特丹甲醇市场收盘价格369.00-370.00欧元/吨,涨0.5欧元/吨。

| 地区 |

国家

|

收盘价格

|

涨跌

|

| 亚洲 | CFR东南亚 | 452.50-453.50美元/吨 | 0美元/吨 |

| 欧美 | 美国海湾 | 127.50-128.50美分/加仑 | 0美分/加仑 |

| 欧洲 | FOB鹿特丹 | 368.50-369.50欧元/吨 | 0欧元/吨 |

后市来看,成本方面,主产地保供增产政策下供应有所增加,且增速较快,多数煤矿以保供电煤为主,煤矿积极响应降价销售,下游补库暂时告一段落,库存偏高,近期煤价或稳中趋弱。宏观面或继续偏弱,动力煤对甲醇成本支撑或减弱。基本面看,供应边际减少,需求预期增加。生意社甲醇分析师预计,短期国内甲醇市场行情有望走高。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。