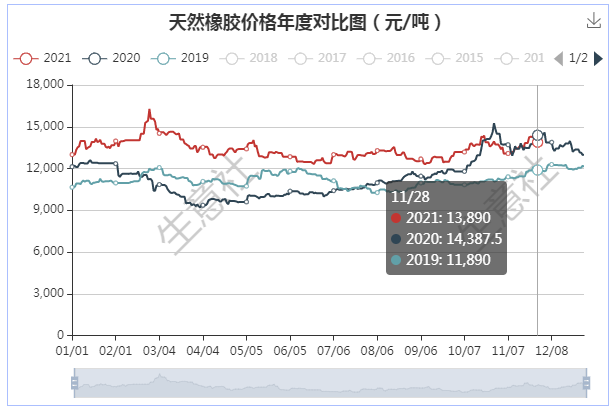

生意社(100ppi.com)数据监测显示,当周(22-28日)我国天然橡胶行情持续震荡,临近周末上调幅度有所扩大。我国国产标一现货胶价格22日(周一)华东市场主流报14240元/吨,28日(周日)主流报价13890元/吨,周跌幅2.46%;其中本周价格最高点即为周四的14360元/吨,最低点即为周末的13890元/吨,最大振幅即为当周跌幅3.27%。

本周行情影响因素比较突出的有:

1、宏观面:进入11月份以来,原油价格大幅下滑。WTI原油月跌幅达18.45%,布伦特原油月跌幅达14.49%;生意社原油分析师认为,短期来看,新型病毒的影响仍将持续发酵,欧洲疫情愈演愈烈,油价会处于偏空的氛围中。但上周五的超跌也基本消化了利空预期,油价继续大幅下探的可能性不大。目前市场关注点主要集中在下周将要召开的OPEC+会议。综合考虑,近期油价可能会偏弱震荡,不排除继续探底的可能。

2、供应端:东南亚地区受到恶劣天气影响,降雨频发,影响当地割胶及原料胶供应,如:泰媒11月26日报道,泰国继续发布南部洪灾预警;由于东北季风强劲,持续自泰国湾带入水汽,泰国南部至30日前恐出现强降雨,春蓬等八府务必留意累计降水造成洪灾。我国橡胶产区开始陆续停割,国内外供应减少对橡胶价格支撑明显。

3、下游需求:11月24日消息,我国乘联会数据显示,11月第三周的总体狭义乘用车市场零售达到日均4.9万辆,同比下降12%,表现相对改善,相对今年10月的第三周降6%。由于10月的生产改善明显,11月的零售回升应该较明显,但目前的回升速度还是不快,与2019年的状态相近,也是较好的表现。

4、库存方面:上期所仓单增量明显;随着到港胶量增加,青岛保税区及轮胎厂库存转向累库。

5、进出口:2021年前10个月,泰国出口天然橡胶(不含复合橡胶)合计为277.8万吨,同比增30%,天然橡胶、混合胶合计出口376.2万吨,同比增7%;合计出口中国197.5万吨,同比则降7%。

6、政策方面:据外媒11月26日报道,一旦鲜乳胶较RSS4的价差高出每公斤2卢比,印度橡胶局(Rubber Board)将针对价差向胶农提供补贴。该局已采取措施,加强胶片生产,以填补国内市场的短缺问题。

后市预测:近期东南亚频繁降雨,且据报道拉尼娜将在下月底至2022年1月达到峰值,另一报道称泰国尖竹汶、达叻府橡胶林爆发新型落叶病,国外产区情况频发,综合影响割胶率;同时我国国产胶已开始陆续停割,天然橡胶供应端对行情支撑作用逐步显现;根据乘联会数据看下游轮胎厂需求有小幅回升;产胶国如印度对胶农提供补贴;加之全球疫情对轮胎需求的影响尤在。综上,多方面因素对橡胶走势有较强支撑,鉴于当前宏观因素及原油、煤炭等对大宗品的偏弱影响,近期天然橡胶维持区间震荡走势,既有基本面的支撑,也不排除近期外部系统风险造成的偏弱态势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。