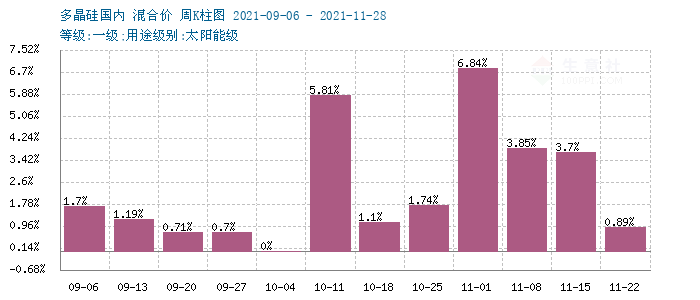

本月,国内多晶硅行情上涨,据生意社监测,多晶硅月涨幅在20.0%。中上旬市场涨幅偏强,下旬受下游价格回落影响,市场止涨企稳为主。多晶硅价格持续高位运行主要基于市场供应仍偏紧张,但中下游表现欠佳,硅片价格松动,电池片和组件相继回落限制了硅料上涨步伐。目前多晶硅料价格区间在17-21万元/吨区间,单晶料价格区间在26.5-27.5万元/吨区间。

供应方面,本月国内多晶硅厂家开工率维持较高水平,继10月份检修装置偏多,货源紧缺以来,11月大部分检修装置均已开工,截止月末,仅有一家装置检修,开工率水平保持高位。市场供应量平稳为主,但受下游硅片企业相对较高的开工率支撑下,硅片采购量不减,硅料需求总量基本维持不变,但拿货速度将有所放缓,硅料价格仍受支撑。

中间产品方面,硅片价格高位回落。本月M6单晶硅片(166mm/170μm)、M10单晶硅片(182 mm /175μm)跌幅明显,超7%左右。主因下游采购放缓,厂家库存高企,硅片厂商排库降价为主。尤其是中下旬,硅片厂家开工率走低,尤其是独立硅片企业开工率降至六成甚至以下。硅料的坚挺主要还是源于硅料和硅片一体化企业的变相挺价。

产业链下游方面:终端需求表现一般,装机率走低,影响到电池片和组件采购放缓,但硅片价格走低给下游减轻了一定压力,电池片连同组件价格也有下滑。多晶电池方面,上游成本高企背景下,下游需求受高价格影响而压缩,产品交易不旺,目前海内外主流价格明显下滑。组件小幅走低,尤其是大尺寸,本月大部分组件企业以执行前期订单为主,主流企业的报价持稳,部分抢单频频报出低价。

需求方面,因北方寒冬开启,市场进入传统淡季,气候原因导致装机率出现下降。海外市场表现较好,尤其是下旬,海外公布了关税下调的政策,对出口形成一定利好,但后期仍有待继续观察。

后市预测,生意社多晶硅分析师认为,目前,光伏中下游从硅片到电池片、组件均出现价格滑坡,尤其是硅片,此前一直坚挺,但临近月末两周市场明显转向,价格持续走低。但硅料依然表现出较强态势,主因是供应的相对紧张,但市场也已经出现见顶迹象,随着年底部分新建装置产能投产,产量提升可能会引发硅料价格回调。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。