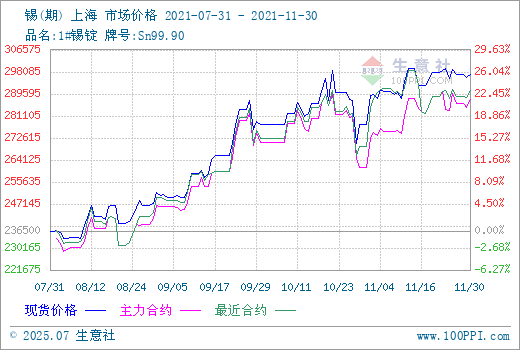

2021年11月国内1#锡锭市场价格宽幅震荡,但整体走势保持上行。国内市场均价月初在287262.50元/吨,月末在296887.50元/吨,月涨3.35%。

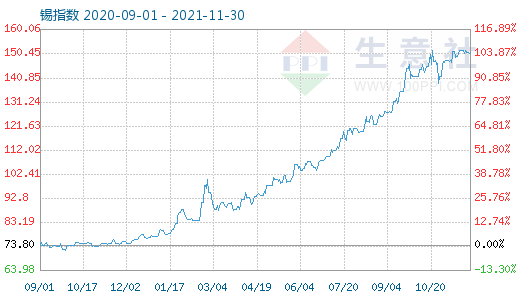

11月29日锡商品指数为150.79,较昨日下降了0.25点,较周期内最高点152.06点(2021-10-21)下降了0.84%,较2015年12月09日最低点42.86点上涨了251.82%。(注:周期指2011-09-01至今)。

11月锡市场历经多次震荡后,整体行情依旧是上行趋势。上旬基本面美元指数上行,基本金属普遍承压,11月1日LME锡库存最新数据在680吨,其中巴生港下降285吨,此数据为近30年新低,低库存提振市场,锡价在低库存支撑下反弹。中旬后进入宽幅震荡走势,主要受基本面环保限产、矿端供应吃紧等因素影响市场心态,期货市场款幅波动,带动现货市场大幅震荡。进入下旬市场略有降温,窄幅震荡为主,月内锡市较多,且LME库存波动明显,带动期货市场跌宕起伏,由此可见库存、供应吃紧依旧是影响锡市波动的主要因素。

供需方面:主产区江西地区受环保因素影响逐渐缩小,企业逐步复产,近期将有商品进入流通。云南地区局部地区限产,持续时间较短,对市场影响有限。综合来看预计近期国内产量将有小幅提升。进口方面:缅甸地区进口依旧受阻,勐波口岸依旧封闭,后续锡矿进口预期仍是下滑,矿端供应吃紧的状况将继续持续。综合来看目前锡市场利空利好交织,供应依旧处于低位。下游需求方面,短期看难有亮点,仍是保持按需采购,需求偏弱。在锡市供需双弱的大环境下,预计锡市仍将保持震荡走势为主。

相关数据:

世界金属统计局(WBMS)21日公布的最新数据报告显示:2021年1-9月全球锡市供应短缺1,400吨。中国需求利用上海期货交易所的报告库存以表观基准计算。2021年1-9月全球报告精炼锡产量较去年同期增加2.3万吨。中国报告产量7月曾降至1.15万吨,但8月反弹至1.54万吨,9月估计为1.5万吨。日本表观需求量为2.2万吨,较2020年同期增加43%。中国表观需求量较去年同期减少1%。2021年1-9月全球锡需求量为29.26万吨,较去年同期增加3%。美国表观需求同比增加3.8%,至2.37万吨。9月精炼锡产为2.94万吨,消费量为2.86万吨。

2021年11月29日伦敦金属交易所(LME)锡库存1240吨增加10吨 达近两月新高(单位:吨)

地点 |

前日库存 |

入仓 |

出仓 |

今日库存 |

变动 |

注册仓单 |

注销仓单 |

|---|---|---|---|---|---|---|---|

锡 |

1230 |

25 |

15 |

1240 |

+10 |

1070 |

170 |

巴生港 |

670 |

25 |

0 |

695 |

+25 |

635 |

60 |

鹿特丹 |

85 |

0 |

15 |

70 |

-15 |

40 |

30 |

新加坡 |

375 |

0 |

0 |

375 |

0 |

315 |

60 |

高雄 |

60 |

0 |

0 |

60 |

0 |

35 |

25 |

釜山 |

40 |

0 |

0 |

40 |

0 |

35 |

5 |

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。