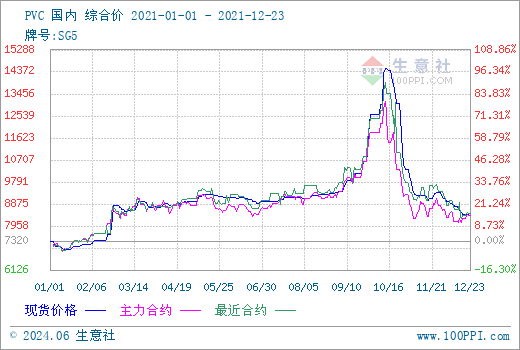

2021年春节以来,在化工大宗品集体上涨的牛市带动下,国内PVC市场亦呈快速上涨模式,尤其是在下半年,PVC价格一举突破万元大关,创近十年新高,但高光时刻不长,随后价格持续下跌,涨幅基本吐回。根据生意社监测的数据显示,年初国内PVC主流均价7320元/吨,年末国内PVC主流均价8410元/吨,年内涨幅14.89%,全年价格最低点在1月份,价格为6962.5元/吨,全年价格最高点在10月份,价格为14525元/吨,年内整涨幅14.89%。

更多历史数据请订阅查看:

根据2020年12月1日-2021年11月30日PVC月度涨跌图可以看出,2021 PVC在周期内涨跌互现,但涨多跌少。最大跌幅在10月,整月下跌18.17%,最大涨幅在9月,整月上涨34.45%。全年价格最低点在1月份,价格为6962.5元/吨,全年价格最高点在10月份,价格为14525元/吨

市场回顾

一季度PVC价格稳步上涨。进入1月,淡季需求预期减弱,尤其北方局部地区交通运输不畅,以及部分下游企业提前停工放假,致开工率下滑,加之原料电石价格回落,检修企业较少,市场供应充足,交投氛围偏淡,整月跌幅约2%。2月PVC价格止跌转涨,尤其节后归来,原油引领能化板块狂飙突进,PVC市场大面积调涨,整月涨幅约23%。3月,受内蒙能耗双控政策影响,原料电石创10年新高,成本支撑强劲,以及PVC出口方面较好,盘面走强,期货价格涨至近10年新高。季度内涨幅19.71%。

二季度PVC市场先扬后抑。4月PVC受旺季需求提振、盘面走强、原料高位、装置检修,外盘利好、供应收紧等多利好共同助力,月内涨幅约3%,行情向好。5月PVC检修装置较为集中,供应端收紧,PVC旺季如约上涨,然而召开的两次国务院常务会议,大宗商品市场上涨连续被“点名”,受宏观面情绪带动,PVC市场持续下跌,月内涨幅2.09%。6月市场逐步转为淡季,而且PVC装置检修基本进入收尾阶段,市场呈供应增多,需求减少的弱势局面,以致于价格逐步下滑,月内跌幅1.64%。季度内涨幅3.6%。

三季度PVC强势拉涨,突破万元。7月PVC价格调整不多,下半月期货强势冲破9000关口,加之原料电石受限电政策影响,货源紧张以致价格上扬至5000元/吨以上,成本面支撑强劲,PVC顺势上行,月内涨幅1.53%。8月PVC市场虽处淡季,但原料电石受能耗双控而价格上涨,PVC企业成本承压,开工负荷下滑,场内供应减量,价格稳步上涨,而月末,飓风“艾达”影响,盘面有走弱迹象,月内涨幅2.46%。9月受成本及供应有力支撑,PVC市场持续拉涨,期货价格一度涨停,带动现货市场大幅飙升至万元上方,创近三年新高。季度内涨幅39.86%

四季度PVC市场由涨转跌,开启下行通道。10月PVC价格涨至年内高点14525元/吨,但下半月宏观政策出手,对煤炭价格实行干预措施,盘面大跌,13、14、20日期货度跌停,现货市场价格快速下跌至万元下方,月内跌幅16.58%。11月受盘面带动影响明显,期货价格不断下挫,现货市场迅速跟跌,跌至8月份价格水平,前期涨幅基本吐回,月内跌幅9.32%。12月淡季需求逐渐弱化,尤其北方地区降温明显,开工下滑,需求减量,市场交投清淡,月内下跌7.68%。季度内跌幅33.19%

2021年,PVC粉出口量同比大幅增加,活跃度有所提升。数据显示,11月中国PVC纯粉进口量为3.48万吨,同比下降30.25%,环比上升13.36%,出口量为11.48万吨,同比上升6.86%,环比上升2.78%,1-11月份出口量总计156.21万吨,进口量总计36.85万吨。

| 企业 | 新增 | 工艺 | 时间 |

| 青岛海湾 | 20 | 乙烯法 | 计划2022年下半年投产 |

| 乌海中联 | 50 | 电石 | 计划2022年投产 |

| 聚隆化工 | 40 | 乙烯法 | 计划2022年投产 |

| 山东信发 | 40 | 电石法 | 计划2022年投产 |

| 广西华谊 | 40 | 乙烯法 | 计划2022年投产 |

| 陕西金泰 | 60 | 电石法 | 计划2022年5-6月投产 |

| 内蒙中谷 | 30 | 电石法 | 计划2022年投产 |

| 内蒙宜化 | 8 | 电石法 | 计划2022年底投产 |

近几年中国进入PVC产能理性增长阶段,截至2021年底国内PVC产能约在2835万吨左右,2021年新增产能106万吨,增速在4.1%,低于计划增产预期,2022年计划投产的新增产能278万吨,但部分装置实际落地存在不确定性,故而或将低于预期。

楼市再降温,房地产竣工增速回落,短期或将继续下行。据国家统计局网站消息,1―10月份,全国房地产开发投资124934亿元,同比增长7.2%;比2019年1―10月份增长14.0%,两年平均增长6.8%。1―10月份,商品房销售面积143041万平方米,同比增长7.3%;比2019年1―10月份增长7.3%,两年平均增长3.6%。1―10月份,房地产开发企业房屋施工面积942859万平方米,同比增长7.1%。其中,住宅施工面积667801万平方米,增长7.4%。房屋新开工面积166736万平方米,下降7.7%。其中,住宅新开工面积123481万平方米,下降6.8%。房屋竣工面积57290万平方米,增长16.3%。其中,住宅竣工面积41415万平方米,增长16.9%。

后市预测

综上,2021年由于极寒天气影响,海外部分装置停产,国际供应偏紧,国内能耗双控政策落地,原料价格涨至十年新高,带动PVC不断刷新历史高位,而在成本高压下,整个PVC产业链也是盈利欠佳的,下游采购也仅仅维系刚需,抵触情绪浓厚。在四季度,宏观政策影响、成本支撑力下滑等因素下,PVC也应了大涨之后必大跌规律,价格持续下跌至年末,即将步入1月,需求淡季影响将延续,下游用户陆续停工休假,市场需求进一步减少,但PVC厂家正常,市场供大于求局面或将凸显,预计PVC市场预期走跌。

下面是PVC行情交流群名片,欢迎扫码加入

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。