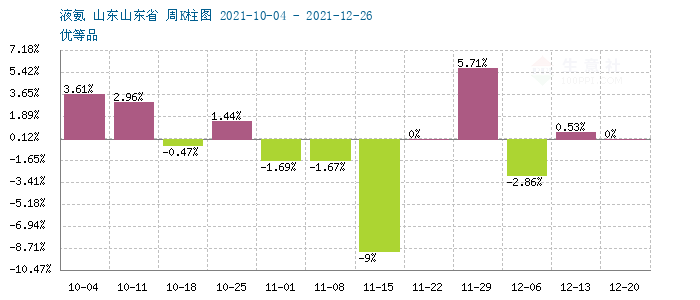

上周(12.20-24)液氨行情止涨企稳,局部受氨量走高影响,价格下滑为主,山东、河北价格企稳为主。西南、西北等地均有100元左右的降幅。但目前市场仍处于供需双弱的水平。据生意社监测,截止到12月24日,山东地区液氨周涨幅在0,目前山东地区液氨主流价格在4100-4300元/吨。

供应面,上周来看,液氨开工率保持稳定为主,山东、河北和两湖主产区氨量变化不大,局部供应量增加。尿素价格下滑导致液氨出货量增,西南气头企业及西北地区氨量走高,价格略有走低。

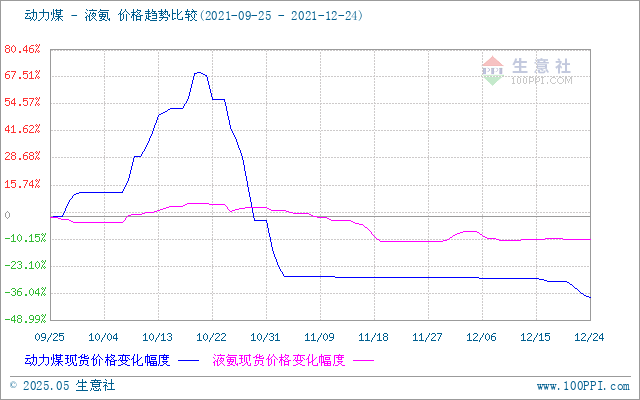

成本端,目前液氨价格仍受成本端压制。煤炭价格受调控影响价格持续下行,据生意社监测数据显示,上周动力煤大幅走低,幅度在10.77%。

甲醇方面,上周甲醇市场行情跌幅明显,内地企业出货一般,库存有所增加,贸易商观望,下游需求进入淡季,煤价下滑,甲醇成本减弱。国内甲醇生产企业均价自2632元/吨下跌至2450元/吨,周度价格下跌6.76%,甲醇价格大幅走低给液氨成本带来利空。

需求端来看,尿素和复合肥来看,尿素价格止涨转跌为主。上周市场气氛冷清,尿素价格小幅下调,跌幅1.02%,主因成本支撑减弱,下游需求进入瓶颈期,尿素供应有所增加。虽然农业需求推进,但工业需求观望为主。尿素和复合肥市场均表现偏弱。

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致,12月以来,基本保持合理价差。

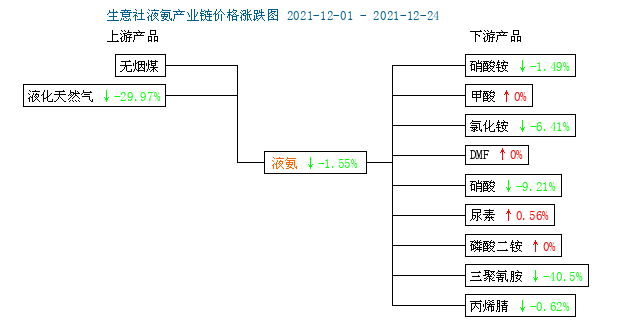

从上图,液氨产业链图来看,目前液氨产业链仍表现偏弱,不少下游产品价格跌幅明显,尤其是上游液化天然气以及下游三聚氰胺。

后市预测:生意社认为,短期来看,液氨供需基本平衡为主,市场受局部利好支撑,价格会呈现地域分化,主产区后期价格预计大稳小动为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。