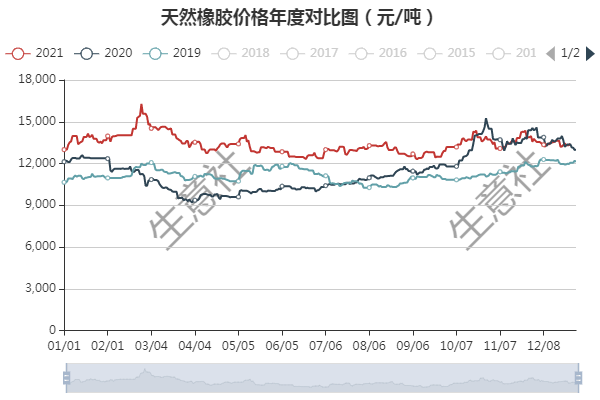

天然橡胶:28日天然橡胶(标一)华东市场主流价13720元/吨,较27日上调2.24%

分析要点:供应端:我国天然橡胶产区天气影响加剧停割步伐,产出快速缩减;国外产区,消息称泰国天气好转但又爆出受落叶病威胁,在我国产区及下月越南产区停割的预期下,泰国胶在我国的天胶进口国中地位尤其重要,目前看天胶供应端行情支撑较为强劲。据ANRPC近日发布的《橡胶市场情报报告》预计,由于春节前需求,中国在2022年1月前的橡胶进口量将会增加。由于主要生产国橡胶树每年都要越冬,出现季节性供应短缺,同时中国制造企业预计在农历春节为期一周的假期前囤积天然橡胶库存。预计在2021年12月至2022年1月期间,中国每月消费量将达到50万吨左右。生意社(100ppi.com)监测显示,28日沪胶震荡反弹,幅度350-450元/吨左右,现货胶随盘上调100-350元/吨。需求端,据悉元旦假期前,部分轮胎企业开工率会有一定影响,需求端口目前改善不很明显,下游成品累库,采购意愿较弱。库存端:青岛地区橡胶入库量不足,总库存继续减少,保税区内库存小幅回升。总体看,当前橡胶现货价格区间震荡,期现价差缩小。

后市预测:目前为止,橡胶基本面未出现明显变化。结合ANRPC报告内容,天然橡胶有利的供需基本面的积极影响将被其他因素部分抵消,如美元潜在走强、Omicron新冠病毒变异株引发限制、原油市场缺乏动力以及由于芯片短缺汽车行业处于困境等,预计元旦假期前,天然橡胶将维持区间震荡走势,除上述因素外,还需重点关注产区天气情况、停割进展、进口胶到港量、下游工厂开工率及年前工厂补库情况

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。