441#硅价格2021年走势一览

2021年金属硅经历暴涨暴跌,同年最大涨幅达340.64%,上半年“双碳”政策背景下为金属硅成本上行打下基础,从年初到十月初,硅价从平缓上涨到急速攀升,第三季度较多工厂被限电、降负荷生产,部分工厂受硅煤采购艰难影响,生产状况持续不理想,挺价情绪较高,有机硅和多晶硅市场行情较好,利润支撑硅价上涨。但是国庆长假后下游消耗能力减弱导致Q4金属硅产量下滑难以避免,加上下半年,国家相关调控以及南方水电补充缓解煤电紧张局面,硅价大幅下降。

生意社数据监测,2021年金属硅均价21885.34元/吨,较2020年均价11758.65元/吨上涨86.12%,较2019年上涨88.71%。本年度金属硅屡次刷新历史峰值,最高点价格60625元/吨,指数为425.46,较2016年9月25日最低点68.77上涨了119.34%。

从供需关系看

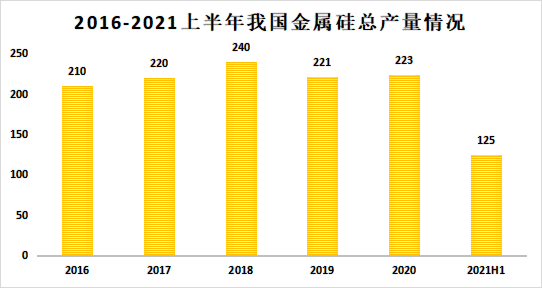

进入2021年,受新疆原料硅石供给缓解带动,我国金属硅产量恢复性增长。据生意社数据显示,2021年上半年我国金属硅总产量为125万吨,同比增长38%,新疆上半年预计产量65万吨,同比增加50.9%,主要受新疆某大厂开工率提高,云南上半年预计产量11.7万吨,同比降低18%,主要由于当地能耗双控及电力供应限制。

三季度开始,四川、云南大部分硅厂面临供电不足开工困难的局面,丰水期雨水不及预期,且云南当地过多引进的高耗能产业,促使电力矛盾愈加突出,9月云南发改委对对工业硅生产进行管控,确保工业硅企业9-12月份月均产量不高于8月产量的10%(即削减90%产量),无疑是对硅市雪上加霜。新疆由于上半年能耗过大,下半年双控进一步严格,且新疆地区原料硅石供应减少,开工率也有所下降,某新疆大厂因环保检查产量锐减。

可见,三季度金属硅主产地云南、新疆均面临着压力,双控限产和供电不足使得硅厂在8-10月期间很难正常释放产量,然而第四季度因高位的硅价下游备货意愿并不强烈,硅厂大规模停产预期落空,11月金属硅产量环比增加2.7万吨至30万吨附近,新疆大厂复产增多,云南部分硅厂小规模提升负荷,四川在限电和环保因素下产量环比微减,总体来说,硅厂开工高位,社会库存同比偏高。

硅价持续高位运行时的硅厂开工热情高,持续增加的产量在消耗上存在一定问题,在库存积压,供大于求价格走跌,市场进入调节模式部分生产优势偏低地区的工厂将减产甚至停炉来缓解跌势。

从下游产品看

有机硅与金属硅走势大致吻合,与金属硅一样价格创十年新高。有机硅开工相对正常,以检修为主,上半年有机硅需求增长20%,出口量增长16.63万吨,同期增长38%,3-4季度有机硅进入检修期,表观需求相对低位,厂内现货供应偏紧,各大装置运行产能偏低。

1-7月多晶硅需求增加15%,很多工厂满负荷甚至超负荷生产。多晶硅供应持续紧张,上半年产能并未完全释放,下半年预计投产新产能15-20万吨,许多企业为平衡高耗能行业建设新能源,因此存在不确定性,但明年金属硅在多晶硅的增量十分可观,初步预计2025年多晶硅产能能达到227万吨左右。

回顾及展望

综合全年来看,由于云南丰水期缩短影响供电能力,导致四川及云南工厂开工时间缩短,金属硅产业链上的企业未建立好安全库存,加之新疆硅厂状况频发也让产量减少,故而在上半年供应极度紧缺,电力上涨和原材料成本上涨让在产工厂生产成本增加,金属硅价格整体上浮。三、四季度的丰水期和枯水期转换,有机硅三大下游也多因硅价回调采购意愿减弱,市场开始面对需求缩减上下游博弈的问题。

有机硅和多晶硅新增产能预计将在2022年上半年集中释放,金属硅预计2022年丰水期才能得到大量新增产能,预计金属硅后市稳中偏强运行,风险方面需多关注明年下游新增产能投放速度。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。