(图:甲酸产品P值曲线图 来源:生意社商品分析系统)

据生意社大宗榜数据显示,2021年1月1日国内工业级85%甲酸企业均价为2650元/吨,截至到12月29日国内甲酸企业均价为4300元/吨,年内行情上涨了62.26%。年内价格最低点在4月27日2433.33元/吨,年内价格最高点在10月14日8050元/吨,最大振幅为230.82%。

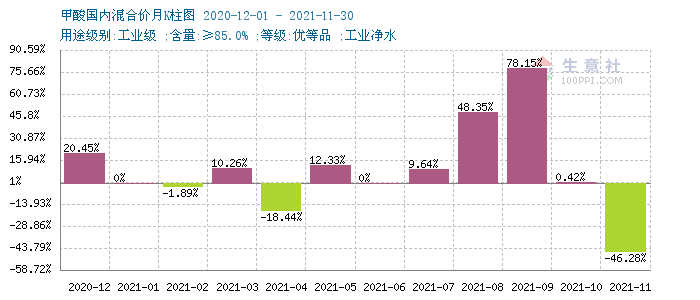

根据2021年1月-2021年11月甲酸月度涨跌图可以看出,2021年甲酸月度价格涨多跌少,整体走势上扬。市场行情在2、4、11月份下跌,其余月份均上涨,最大涨幅在9月(78.15%),最大跌幅在11月(46.28%)。

第一季度(1-3月份),甲酸价格小幅上涨,涨幅为8.18%。1月甲酸市场报价维持高位稳定,下游农药、橡胶、皮革、医药行业依据市场需求按单采货,刚性需求为主。2月原料价格涨跌互现,下游入市积极性一般,市场成交气氛平平,行情下跌。3月甲酸市场震荡上涨,下旬受某厂家装置故障影响,市场供应偏紧,市场价格调涨。

第二季度(4-6月份),甲酸价格先跌后涨,涨后持稳运行,整体跌幅为7.26%。4月国内85%甲酸市场整体弱势下跌,厂家及经销商价格均不同程度下调,中旬原料价格偏弱运行,下旬库存较高,市场价格持续下滑。“五一”假期过后,下游有补货需求,市场交投氛围较好,持货商报盘上扬,随着原料价格上涨,成本抬升叠加出口需求,甲酸市场整体报盘及成交重心上移。6月甲酸市场高位稳定运行。

第三季度(7-9月份),甲酸价格暴涨,涨幅为189.76%。7月国内工业级85%甲酸市场行情整体趋势上涨,月涨幅9.64%。8月甲酸市场库存低位,国内主力下游刚需跟进稳健,加之出口支撑,市场气氛积极,挺涨心态浓厚,价格大幅上行,月涨幅48.35%。9月,原料端偏强运行,市场货源供应紧俏,出口支撑依旧稳健,国内主力下游延续刚需为主,加之假期临近,下游有序备货,企业出货顺畅,成本推动及供需利好支撑下,市场交投重心持续上行,月涨幅78.15%。

第四季度(10-12月份),甲酸价格下跌,截止到12月29日,此阶段跌幅为46.36%。10月甲酸市场高位稳定运行。11月国内工业级85%甲酸市场行情大幅下跌,原料价格下跌为主,成本支撑持续松动,市场信心减弱,甲酸价格大幅跟跌原料。12月甲酸价格止跌回涨,成本面支撑有限,企业开工负荷不满,市场供应紧缺,前期甲酸价格大幅下跌刺激下游采买积极性,市场交投气氛回暖,价格调涨。

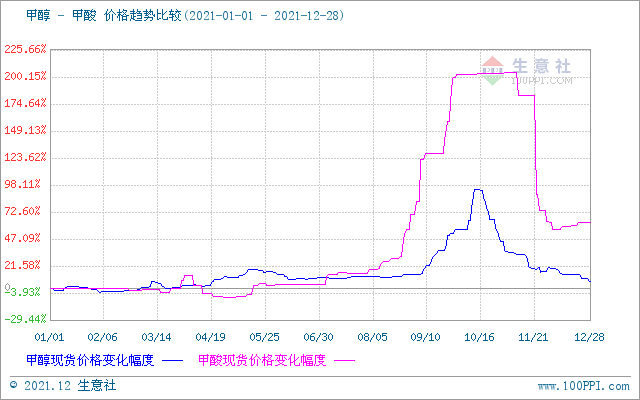

上游甲醇:

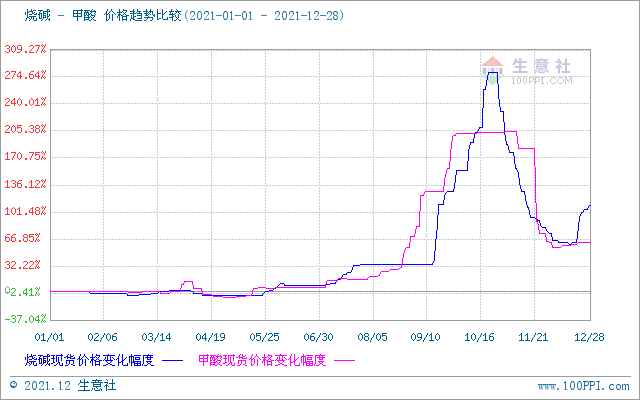

上游烧碱:

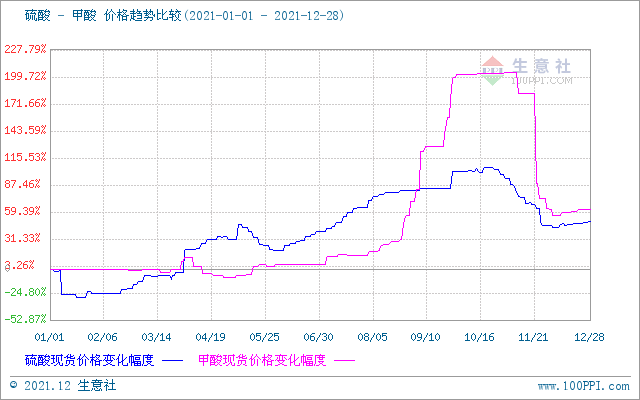

上游硫酸:

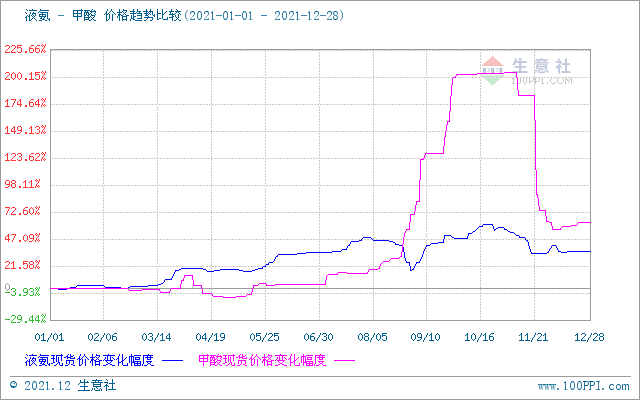

上游液氨:

后市预测:

综上所述,2021年国内工业级85%甲酸价格大幅上涨。目前,原料甲醇行情低迷整理为主,烧碱行情偏强运行,液氨行情暂稳,硫酸价格微涨,成本面支撑一般,供需面仍有一定支撑,预计短期内,甲酸市场或将稳中偏强运行,更多需关注市场消息指引。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。