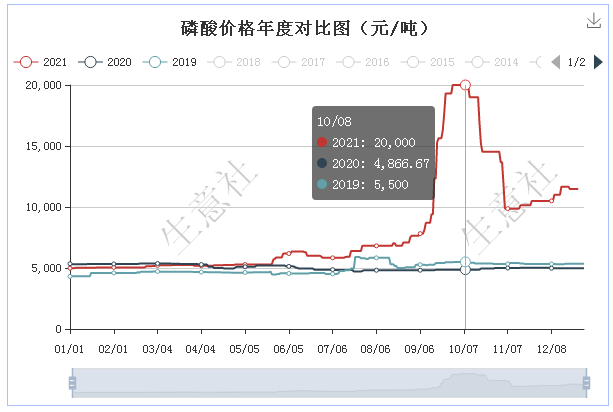

2021年磷酸市场上半年稳步小涨,下半年则是大涨大跌,最高点涨至近十年新高。根据生意社大宗数据榜显示,12月29日国内磷酸均价为11466.67元/吨,较年初价格4983.33元/吨上涨6483元,全年价格最低点在1月份,价格为4983元/吨,全年价格最高点在10月份,价格为20000元/吨,年内涨幅130%。

更多历史数据请订阅查看:

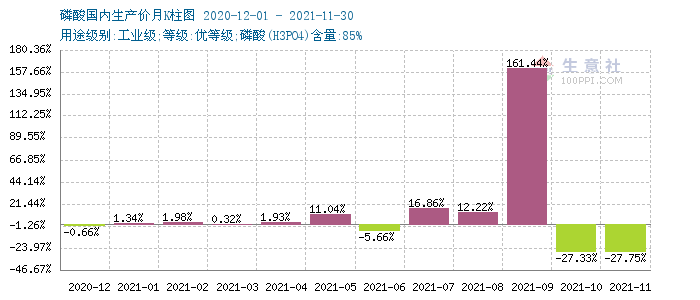

根据2020年12月1日-2021年11月30日月度涨跌幅可以看出,磷酸周期内涨跌互现,但明显涨多跌少,跌幅较大月份为在10月、11月,月内均下跌27%左右,最大涨幅在9月,整月上涨161.44%。全年价格最低点在1月份,价格为4983元/吨,全年价格最高点在10月份,价格为20000元/吨。

市场回顾

一季度,磷酸市场稳步上涨,季度内涨幅4.01%。1月,元旦节后,原料黄磷价格小涨且有惜售情绪,叠加下游备货情绪提振市场,磷酸市场随之上行。2月,春节前后磷酸价格暂未调整,下旬开始,业者陆续返市,刚需补货行为增多,加之原料补涨,磷酸市场行情继续上扬。3月,原料价格涨幅不大,加之下游需求略有好转,磷酸低端价格逐渐向高端价格靠拢。

二季度,磷酸迅速拉涨后回落,季度内涨幅12.54%。4月,由于原料黄磷市场节前持续备货,场内现货紧张,价格上涨,带动磷酸价格走势继续上行。5月,黄磷价格大涨价至25000元/吨附近,且货源紧缺,磷酸企业快速调涨幅度350-1100元/吨区间,涨至6千元/吨上方。6月,随着原料黄磷企业开工提升,价格高位回落,至20000元/吨以下,加之环保安全严格,部分地区出货或将受限,磷酸企业让利出货,高价开始回落。

三季度,磷酸价格暴涨,季度内大涨242.86%。7月,云南地区限电影响,黄磷减产,货紧以致价格一度高涨至3万元,成本面发力,支撑磷酸市场再度拉涨,企业月内上调千余元,价格突破8千元关口,部分企业封盘停报,市场报价较混乱。8月,原料产量降低,货源收紧,价格大幅拉涨至28000元/吨,且限量接单,成本承压,磷酸企业开工下滑,场内供应收紧,市场价格快速拉涨。9月,高价成本支撑,磷酸价格一举突破2万元关口,创造近十年来新的高度,而且能耗双控政策出台,市场抄涨氛围浓厚,磷酸月内暴涨约160%。

四季度,磷酸市场高位回落,季度内跌幅42.67%。10月,原料降价,成本支撑力下滑,企业开工率提升,供应端偏紧状态有所缓解,加之下游或受限电限产影响,需求量不高且抵触高价,利空牵制磷酸价格大幅走跌。11月,磷酸价格继续下行,但原料黄磷受电价上调所致,价格上行,磷酸市场止跌回弹。12月,原料货紧价涨,且有惜售情绪,磷酸市场行情再度攀升,但年底企业多以清库存为主,价格跟涨并不积极,且有所下调。

数据显示,2021年11月磷酸出口量在3万吨,环比增加96.49%,出口均价2319.89美元/吨,环比增加7.01%。

黄磷,据大宗商品数据监测显示,云贵黄磷价格大涨。年初(1月1日)黄磷均价为16200元/吨,年末(12月28日)均价为41750元/吨,年内价格大涨,幅度为157.72%。2021年在限电、环保政策下,我国黄磷行业中较多生产企业开工率无法得到提升,黄磷市场是始终处于供应不足的状态,黄磷价格持续维持高位。黄磷价格长期高位盘整,下游贸易商多以观望为主,终端客户对高端价格抵触情绪明显,拿货较为谨慎,场内多观望,下游零星采购为主,难以对市场形成有力支撑。随着贵州地区黄磷企业复产提上日程,预计2022年黄磷价格将有一定的下调空间。

2021年磷酸市场行情不同于往年般平静,受能耗双控政策影响,原料黄磷企业限电严重,产能降低,以致于价格飞涨,从而带动磷酸今年实现大涨,在上半年大宗商品集体下跌的逆境中开启上行,而在9月更是涨至近十年高度,而后高位回落。即将步入2022年,随着宏观经济回暖,各化工品价格逐渐回落,预计磷酸价格或随成本而有一定下行预期。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。