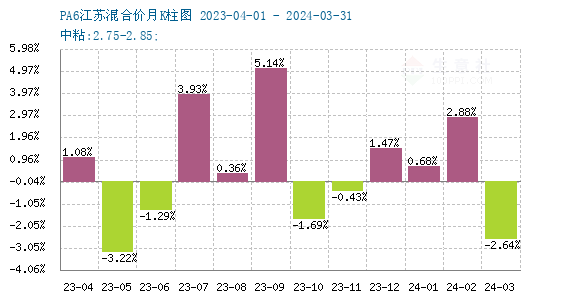

一、价格走势:

2021年国内PA6现货价格行情涨幅较大,振幅更大。据生意社大宗榜数据显示,年底国内PA6市场价中粘2.75-2.85的主流报盘价在15633.33元/吨左右,相比于年初均价水平,涨幅达20.88%。宏观上本年度全球大宗品尤其是石油化工产业链饱受包括但不限于通货膨胀、运力不足等来自国际卫生事件的系统性影响。另外,PA6基本面方面还有企业获利情况不稳定,下游开工不足等重重阻力。PA6价格行情全年以四次主要上涨拿下三年高点的成绩,振幅高达43.97%。市场动能强劲,张弛有度,在诸多利空的映衬之下,2021年PA6产品的弄潮儿肖像逐渐立体了起来。

影响因素分析

本年度PA6价格行情的低点早早出现在了1月11日,均价约12433.33元/吨。由于上游己内酰胺市场高位回调,元旦以后出厂价延续跌势。加之此前己内酰胺检修装置重启,货源紧俏得到改善,行情逐渐回跌,削弱PA6成本面支持。PA6聚合厂成本面承压被动挺价,下游对高价货源抵触,致当时PA6库存水平偏高。好在春节备货潮缓和市场,常规纺需求开始放量,下游企业逐渐启动备货操作拉动切片需求,高筑的PA6社会库存开始解压。二月底至三月初走出了本年度第一波大涨,短期内涨幅25%,部分货源超过16000元/吨。然而切片市场高位报盘遭到买家抵触。纺丝工厂开工率被动下调,工程塑料和改性塑料下游陆续进入春节放假日程。场内短暂的无量空涨后,阶段性利好出尽,商家报价与企业倒挂有闻,聚合厂整体利润情况下降,倒逼生产商调低负荷,一季度末国内PA6开工率已降至70%。

进入二季度,己内酰胺承接一季度末外盘石化工产业链供应收紧利好出尽的行情,四月开局己内酰胺国内现货价格延续回调走势。由于纯苯的上涨行情,叠加补货热潮,己内酰胺受到成本压力跟进上涨,PA6的成本面支撑力度上升。但市场逐渐进入橡塑行业传统淡季,PA6供应强需求弱,市场成交动力不足。贸易商和工厂存在累库,库存高筑加之现货调降又削弱了聚合厂利润。期间国内PA6聚合厂利润多为负,部分企业被动降负。行业主要消化现有库存,市场在消极的气氛中调整了两个多月。至六月份部分企业生产线检修展开,供应端利好常规纺切片产品。加之上游转暖,利多二季度末PA6现货价格上涨。

但六月份的涨势持续时间较短,三季度己内酰胺价格区间维持高位,虽然PA6受成本端利而有所拉涨。但高企的成本压力压制聚合厂开工率,国内PA6企业负荷下降至6成左右。市场需求方面,终端企业备货操作观望气氛较重。其中高速纺切片受到成本面利好影响反馈尚可,常规纺中下旬价格方面主要以窄幅震荡回调为主。七八月份厂家实际出货大多是前期订单,商家多有积极出货操作。偶有己内酰胺回暖后刺激部分交投,市场以多空纠结的行情逐渐走入九月旺季。进入传统旺季九月,原料的不断上涨反而造成成本压力较大,致聚合厂负荷偏低。高企的成本压力也对聚合厂盈利状况改善不利。好在场内需求放量,终端用户拿货情况大幅好转,低价货源减少,卖家阵营开始出现惜售操作。

旺季涨幅到四季度十月中旬便戛然而止,总体来看本年度旺季需求量不及往年同期。除了PA6本身的成本压力影响外,双限等环保政策也对下游企业负荷存在压制,用户拿货情况应声走低。随着行情逐渐走出“金九银十”,上游己内酰胺价格下跌,PA6成本面支撑坍塌。经过了旺季备货,下游用户PA6库存位置尚可,采购意愿不高,场内观望气氛较多,聚合厂盈利状况再次转弱,后市看空情绪加重。年底供应缩减,但随之而来的是局部地区备货需求坍塌。行情此消彼长,现货价格震荡运行。

年终总结

2021年国内PA6产品总体上产销运行正常,产能从去年的约528万吨/年增长至约567万吨/年。同时,内地PA6进口量同比减少10%以上,国内PA6行业发展情况积极,国产料正在逐步满足国内需求。本年度的上涨行情的主要动力有二,一是上游进内酰胺价格走势强势,PA6成本端支撑稳固;二是我国今年PA6消费量继续呈上升趋势,整体上供需双增长。虽然短期内PA6下游即将陆续进入放假停工行情,但宏观上我国PA6行业仍在发展壮大,预计国内PA6行业2022年仍会延续开枝散叶的发展态势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。