图1:2021年1-12月天然橡胶商品指数走势图

图2:2021年1-12月天然橡胶主流价格走势图

生意社(100ppi.com)监测显示,如上图,2021年1-12月,我国国产天然橡胶价格经历了春节后快速大幅上涨而后持续偏弱震荡态势,期间不乏阶段性冲高,但幅度相对不大、持续时间较短,且未恢复至年初大涨的行情高度,2021天胶行情整体呈先高后低态势。生意社数据显示,1月1日我国华东市场国产天然橡胶(标一)主流报约13000元/吨,截至12月31日市场主流报17480元/吨左右,年度涨幅约5.75%;其中,2021年度最高价位出现在2月25日16287元/吨左右,最低价即为6月21日的12212元/吨,年度最大振幅25.02%。

因素分析:

图3:2021年1-12月原油主流行情走势图

如上图,宏观面,2021年原油一路高歌猛进,震荡上涨。据生意社(100ppi.com)监测,WTI原油从年初的48美金上冲到10月下旬的80美金上方,年尾两个月震荡回落。截止12月28日,WTI年度总体涨幅达56.14%,布伦特涨幅51.50%。2021年油价上涨的核心逻辑基本与疫情演变趋势高度相关,另外在通胀预期宏观背景下的供应收紧和经济复苏也为油价上行提供了动力。

第一季度:1月,天然橡胶期现货价格呈震荡上行形态。1日国产宝岛全乳华东市场主流报价13000元/吨左右,31日主流报价130675元/吨左右,月涨5.19%。受环保限产、疫情以及春节假期临近等的影响,轮胎厂开工负荷持续下跌;国内轮胎企业陆续进入假期模式,季节性供应短缺期间,天然橡胶当月行情习惯性震荡上行。2月,原油导向作用明显,天然橡胶冲高25%后震荡走弱。国产全乳胶在2月25日突破了16000元/吨,位居2018年以来三年的高点,较2021年1月1日13000元/吨涨约25%。高点后震荡走低,28日市场现货胶报收15575元/吨左右,再次跌到16000元/吨以下。当月原油先是一路高歌,资金追捧,石化原材料价格顺势大幅上行。从产业面看,供应最低谷叠加需求大幅回升,现货基本面强势支撑天然橡胶行情迅猛上涨。3月,天然橡胶现货市场行情一路下行。1日天然橡胶国产全乳胶报价15375元/吨,31日胶价13150元/吨,月跌高达14.47%。原油迅速下调,传导至制造业,基础原料价格快速跟跌;轮胎业需求疲弱。主产区少量开割,市场对开割后新胶上市的担忧情绪日益浓厚,防疫形势严峻、需求疲弱及汽车企业缺“芯”导致的停产等,对天然橡胶支撑作用不足、行情偏弱。

第二季度:4月,天然橡胶现货市场行情呈类“V”型态势波动。1日天然橡胶国产全乳胶报价13300元/吨,30日胶价13407元/吨,月涨0.81%。东南亚地区疫情形势严重。国内外橡胶都已开割且有一定供应量,对市场冲击不大。上月原油带动相关商品行情大涨,轮胎企业开工率很快得以助升,轮胎产量处于近五年内高位,至4月上半月开工率居高不下;但从中下旬开始,企业对于海外市场需求担忧倍增,市场采购需求减弱,行情走弱。5月,天然橡胶国产全乳胶行情呈小幅上调后持续震荡走弱态势。1日主流报13407.5元/吨,31日主流报12850元/吨,月度下调4.16%。产量逐步增加,需求不足、开工率持续走低,是行情下行的主要影响因素,天然橡胶支撑作用不强,行情走弱。6月,国产全乳胶市场行情偏弱,呈先震荡向下后上再回调的态势。1日主报12875元/吨,31日主报12407元/吨左右,月降3.63%。当月原油连续上涨,对大宗品的带动作用突出。国内供应正常、产出增加,疫情影响产出和出口受限。海运费高、集装箱短缺,当月进口量不及预期。国内库存处于相对低位。下游需求不足,工厂订单情况欠佳,轮胎厂家开工率大幅下调,采购需求仍较疲软,天然橡胶当月行情偏弱。

第三季度:7月,天然橡胶国产全乳胶行情月初大幅上扬之后持续宽幅震荡,呈现“W”形态。1日主报12370元/吨,31日主报13107.5元/吨左右,月涨5.96%。当月国内新胶产出逐步增加,国外东南亚产区受德尔塔(Delta)变异毒株蔓延和降雨影响,橡胶产量降4-5%;海运费高、集装箱短缺,出口受限,轮胎企业开工率回升、外胎产量增加,但全球经济复苏和疫情防控存在不稳定不确定因素,原材料价格大幅上涨进一步加大企业成本压力,多空博弈,当月天然橡胶行持续震荡,月底向上。8月,天然橡胶国产全乳胶价格涨跌明显,先上后冲高再连跌且幅度加大。1日主报13107.5元/吨,31日主报12697元/吨左右,跌幅3.13%。油价震荡偏强,新胶产出旺盛,疫情导致东南亚地区产胶量降低;国际航运费用高涨且集装箱短缺且持续,橡胶进口量大幅降低,国内社会库存持续创新低式下降。多国汽车订单不及季节性增量预期,成品库存压力大,需求下滑。9月,国产天然橡胶价格持续震荡上涨态势, 1日主报12637.5元/吨,30日主价13815元/吨左右,月涨4.33%。东南亚产区尤其泰国多年一遇的洪水灾害导致割胶大受影响,原料胶价上涨;我国胶乳成本上涨对天胶产地橡胶加工厂的压力持续增大。8月延迟到港量不突出;轮胎企业成本上涨、内外销困难、成品库存压力大,轮胎市场需求偏弱,轮胎价格上调传导不畅,采购需求受限。

第四季度:10月,我国国产天然橡胶价格先持续震荡上涨态势、临近月底转头向下。1日主流报约13184.17元/吨,30日主流价约13723.23元/吨左右,月涨4.09%。东南亚洪涝频繁,原料胶价格上涨;我国产区产出低位。汽车厂家开工率低位,原料采购需求差,轮胎成品库存压力大,企业控制产量,开工率持续下降。11月,我国天然橡胶行情呈先下再上又下行的态势。1日主报价13583.33元/吨,30日主流报价13560元/吨,微幅下调0.17%;当月价格最高点为25日的14360元/吨,最低点为4日的13060元/吨,月内最大涨幅9.95%。原油价格大幅下滑,基础原料行情整体偏空。东南亚产区恶劣天气和新型落叶病,我国产区陆续停割,供应减少致价格支撑较好。汽车数据有所回升,但回升速度不快。全球终端市场不景气,货运行业低迷。天然橡胶维持区间震荡走势。12月,我国天然橡胶行情呈先下再上又下行的态势。1日国产天然橡胶(标一)市场主流报价13770元/吨,31日主流报价13748元/吨,微幅下调0.16%。我国天然橡胶产区停割加速,西双版纳爆出疫情,市场对此担忧;季节性供应短缺时期,国外产区产出为主。中国制造企业预计农历春节为期一周的假期前囤积天然橡胶。需求端口目前改善不很明显,下游成品累库。海外船货延期到港,青岛地区橡胶入库量不足,总库存继续减少。橡胶现货价格区间震荡,期现价差缩小。

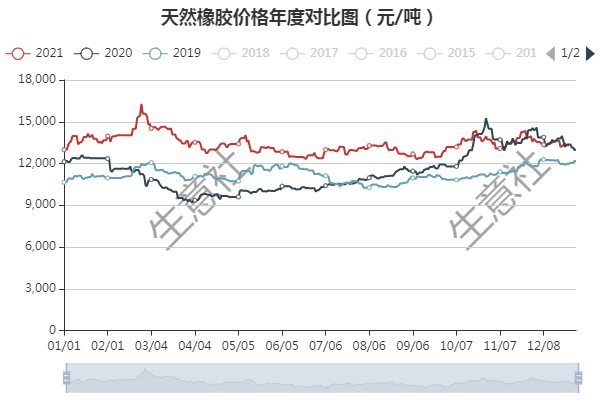

图4:2019-2021年天然橡胶主流行情走势对比图

关于后市,宏观面,美元潜在走强,Omicron新冠病毒变异株蔓延、原油市场近期延续上涨。产业方面,国外产区尤其泰国处产胶旺季,越南将于1月底停割,国内产区基本停割、且近期云南西双版纳地区疫情对行情有一定影响,供应端正将处于传统的年度产出低谷期,对行情的支持作用也将最强。进出口及库存方面,海外船货延期到港,入库量不及预期,青岛保税区一般贸易库存持续下降,也对价格支撑良好。需求端,乘用车环比回暖,重卡配套无起色;轮胎企业开工率边际回升,但居多年同期低位,且由于芯片延续短缺导致汽车行业处于困境等因素的综合影响,后市重点关注泰国天气情况及我国春节前工厂补库需求情况,这段时间是资本最易调动行情的时期,天然橡胶行情向上波动或将较为频繁且可能幅度会较前期大,但最终会受限于下游的实际需求。对于2022年,行业预计拉尼娜的影响也许有限,下游汽车行业需求受“缺芯”及疫情的影响颇大,尤其是国内卡客车胎需求或继续回落,轮胎企业开工率相对疲弱;全国天胶总库存处于高位,但库存持续有所去化,进口量到港不及预期,国内保税库存全年低位运行或为常态。综上看,天然橡胶基本面缺乏明显的大驱动。预计2022年天然橡胶行情将长时间震荡,长期绝对翻转的契机还未出现。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。