2021年国内成品油价格走势回顾:

国内92#汽油经销均价走势图

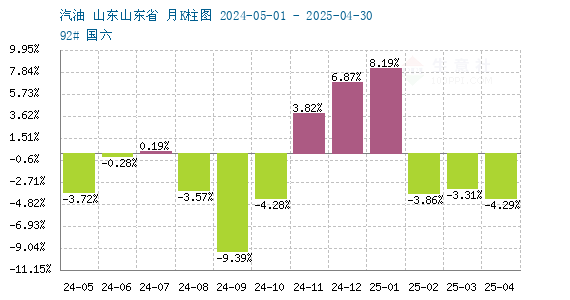

国内92#汽油价格走势月K柱图

国内0#柴油经销均价走势图

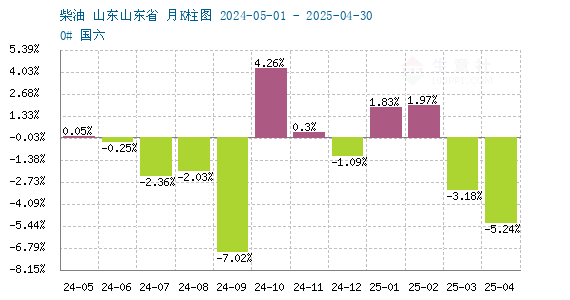

国内0#柴油价格走势月K柱图

由走势图可以看出2021年国内成品油市场价格大幅上涨,月度涨多跌少,汽油价格从年初5707元/吨上涨至7637元/吨,全年涨幅为33.82%,柴油价格从年初4863.83元/吨上涨至7052.6元/吨,全年涨幅为45%,综合全年走势来看,成品油市场主要可以分为两个阶段,第一阶段1-10月份成品油价格不断走高,第二阶段11月至年底成品油价格走势回落。

第一阶段走势分析:1-10月份来看,受各种利好因素影响,国内成品油价格不断上涨,汽油价格从5707元/吨大涨59.47%至9101.2元/吨,柴油价格从4863.83元/吨大涨67.26%至8135.4元/吨。该阶段主要利好因素有以下几个方面:

第一,国际原油价格利好,国际原油上半年受供应收紧和需求复苏影响,油价上涨是主旋律,石油输出国组织及其盟友(OPEC+)深化减产功不可没,尤其是沙特意外自主大幅减产。另外,期间2月份美国遭遇史无前例的暴风雪袭击原因,美国页岩油产量下滑,供应方面下游支撑油价不断上涨,虽然7-8月份由于德尔塔毒株迅速席卷世界各地,国际油价迎来短暂回落但是没有改变上涨趋势,9月份开始能源危机爆发,全球多地现“能源荒”,尤其是欧洲天然气短缺,电价狂飙,中国也一度缺煤、限电,作为替代能源的石油需求上升,油价持续推涨。国际油价从48美金上冲到10月下旬的80美金上方,油价大幅拉升对于成品油价格上涨是功不可没。

第二,供需层面利好支撑。1-10月份期间中国主营炼厂平均开工负荷波动较小,整体开工在75.5%左右,国内供应方面较为正常,但是需求方面拉动较大,即使2021年国内部分地区疫情有发生,但是迅速得到控制,国内经济发展表现乐观,汽油方面国内出行情况不断增加,需求方面向好;加之国内基建,物流运输等对于柴油需求方面不断增加,加之阶段性、区域性的资源偏紧也是导致价格上涨的主要因素,期间部分地区限产限电影响,加上“金九银十”影响,增加对于油品的需求,部分地区油库消耗殆尽及出现零库存现象,多方面影响成品油价格不断走高。

第三,国内政策方面有所支撑。4月21日,工业和信息化部装备工业发展中心发布关于重型柴油车国六排放产品确认工作的通知:根据GB 17691-2018《重型柴油车污染物排放限值及测量方法(中国第六阶段)》要求,自2021年7月1日起停止生产、销售不符合国六标准要求的重型柴油车产品。这一通知国六高质量油品的使用频率,减少不合格柴油产品使用,使得国内柴油市场健康绿色发展。5月12日,财政部、海关总署、税务总局发布公告,自2021年6月12日起,对“轻循环油”、“混合芳烃”、“稀释沥青”等产品视同石脑油或燃料油征收进口环节消费税。进口混芳及轻循环油大幅减少,致使国内柴油供应更为紧张,成品油市场价格不断走高。

第二阶段:11月至年底成品油价格走势回落。国际原油价格进入宽幅震荡走势,随着国内供需情况好转,成品油价格自高位开始回落。汽油价格从9101.2元/吨下滑16.09%至7637元/吨,柴油价格从8135.4元/吨下滑13.31%至7052.6元/吨,影响因素有以下两个方面:

首先,油价一再降温,国际疫情影响,变异毒株奥密克戎(Omicron)被发现并广泛传播,经济复苏担忧重启,油价有较强幅度的回落,其中还穿插着美国通胀预期下,美政府联合多国释放战略原油储备,重启伊核谈判等供应方面的利多扰动。截止目前,原油WTI从11月的80美金上方回落到70美金左右,国际油价下滑对于国内成品油市场带来较强利空影响。

其次:国内供应方面增加,需求有所减少。此阶段国内主营炼厂开工率有所上涨,平均开工上涨2个百分点至77.5%左右,加之新产能装置产品涌入市场,盛虹炼化以1600万吨常减压装置建成投用,新产能投入无疑致使油价回落。需求方面,随着气温下降和无节假日支撑,国内出行方面大幅减少,受环保影响,基建方面有所下滑,加之处于休渔期,国内对于成品油需求不断减少,供需矛盾有所激化,国内成品油价格有所回落。

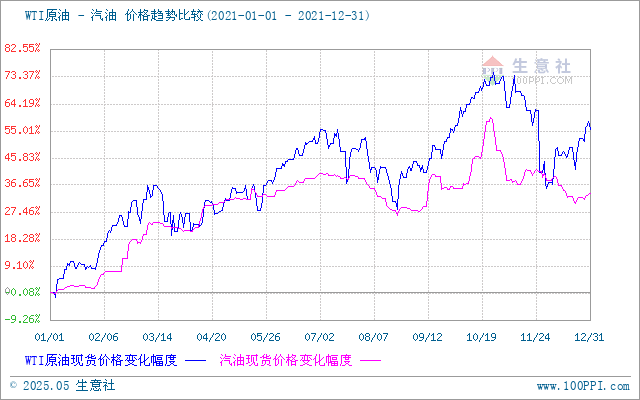

2021年原油与汽油、柴油价格走势比较:

国内成品油价格走势与原油十分相近,国际油价是影响国内成品油价格的重要因素之一。

2021年国内成品油零售价调整情况:

2021年国内成品油零售价经过十五次上调,汽油零售价上调2715元/吨,柴油零售价上调2620元/吨;全年六次下调,汽油零售价下调1230元/吨,柴油零售价下调1190元/吨;另外有四次搁浅。综合来看2021年汽油零售价上调1485元/吨,柴油零售价上调1430元/吨,2021年全年国内成品油价格整体以上调结尾。

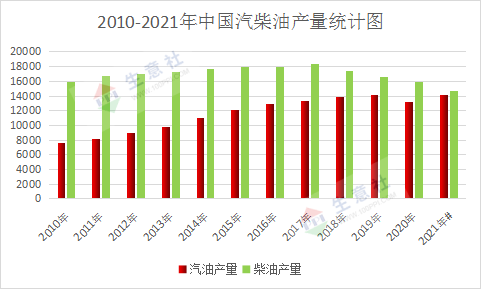

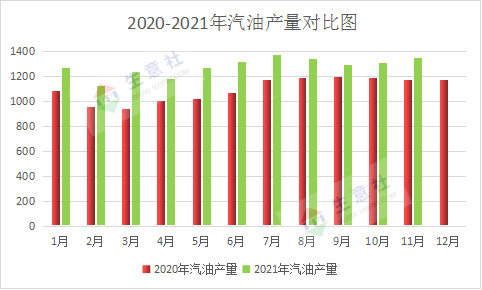

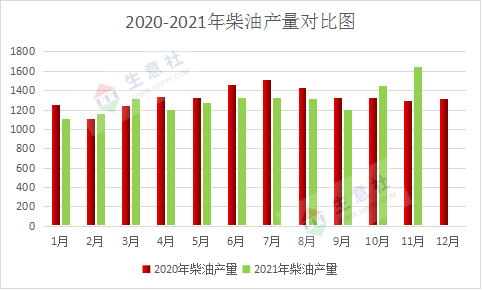

2021年国内汽、柴油产量情况如下:

从图中可以看出2021年国内成品油产量较2020年小幅上涨,但是从五年来看,2021年产量处于低位,2021年1-11月份汽油产量为14103.8万吨,柴油产量为14650.8万吨,2020年-2021年汽、柴油产量比较如下:

从图中可以看出2021年汽油产量有所增加,柴油产量略有减少。国内炼化整体开工维持75%左右,国内供应较为稳定。2021年国内新产能增加4060万吨左右,上半年宝来石化1000万吨常减压、河北凯意石化300万吨常减压装置及山东广悦化工360万吨产能扩建,下半年盛虹炼化以1600万吨常减压装置,河北鑫海增产800万吨装置。

2022年国内成品油市场展望,国际油价随着疫情得以控制加疫苗加快接种,美国通胀持续升温,11月美国CPI同比上涨6.8%,为1982年6月以来最大同比涨幅。通胀带来美元指数走低的同时,会继续拉高油价的估值。加之全球经济持续复苏,石油需求会进一步增长,但是全球原油供应会继续增长,向疫情以前水平靠拢,以沙特和俄罗斯为首的OPEC+和美国页岩油可能会重新陷入博弈,国际油价整体仍是高油价时代,对于国内成品油市场形成有力的成本支撑。但是就供需层面来看,中国成品油供应方面仍将保持稳定上升走势。而汽柴油需求增速放缓,加之新能源带带效应稳步增加,未来成品油市场将是供大于求的格局。国家就能源领域取消和下放行政审批事项进一步加强后续监管提出具体意见,这一制度令行业参与者和竞争者增多,拉动成品油消费。综合来看,国内成品油市场价格利好利空因素并存,2022年伊始国内成品油价格或将维持回落趋势,国内零售价随国际油价波动,整体看来2022年国内成品油价格较2021年有所下滑。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。