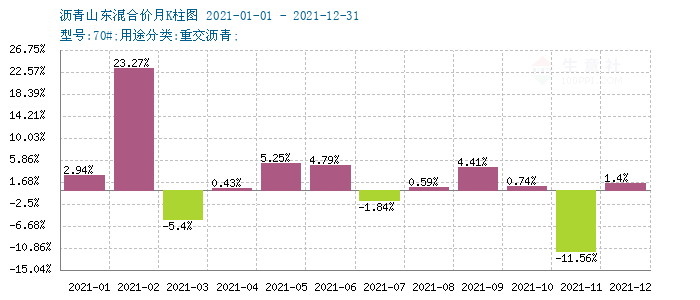

整个2021年国内沥青市场行情偏强震荡,自一季度末以来价格行情大幅上涨,四季度初达到行情最高点,年末窄幅走低但仍较年初价格涨幅明显。据生意社监测数据显示,2021年1月1日国内沥青山东地区生产厂家均价为2462元/吨,截止12月27日价格为3151元/吨,年内涨幅27.97%。价格最高点出现在10月22日为3712元/吨,全年价格最低点出现在年初1月4日为2475元/吨,最大振幅为49.98%。

生意社2017-2021年沥青价格年度对比图:

一季度沥青价格波动明显,节前整体平稳,农历新年后价格涨势明显。据生意社监测数据显示,国内沥青价格一季度自2462元/吨上涨至2980元/吨,涨幅21.02%。

1月河北、山东地区部分炼厂及贸易商出台冬储政策,价格一般,贸易商较少接受,同时南方市场需求逐渐走弱,终端陆续停工,炼厂库存小幅积累,区内贸易商备货意向不强。需求牵制沥青价格行情。2月极端寒潮天气导致美国页岩油产量下降,供应趋紧预期增强提振原油,带动国际油价大幅上涨。国际原油大幅推涨,沥青市场行情涨价明显。3月旬受国际原油弱势下行、需求跟进有限等利空因素带动,国内沥青价格先涨后跌,市场变动较为明显。

2021年一季度生意社原油与沥青价格走势比较图:

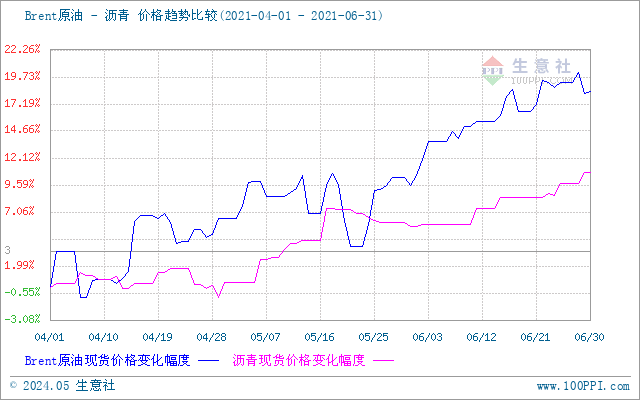

二季度国内沥青行情仍维持上涨态势,涨势有所放缓。据生意社监测数据显示,国内沥青山东地区生产企业均价自3096元/吨上涨至3430元/吨,涨幅10.76%。

4月份整体需求回暖有限,市场主流报价窄幅震荡为主,整体走势偏弱。5月份沥青行情地区化差异明显北方部分地区下游刚需支撑,业者多以消耗库存为主;南方地区新一轮降雨影响下游终端进度,业者零散出货为主。 6月受国际原油价格接连上涨所影响,带动主营炼厂价格上涨,市场低价货源逐步减少,山东地区沥青市场行情持续上行。

2021年二季度生意社原油与沥青价格走势比较图:

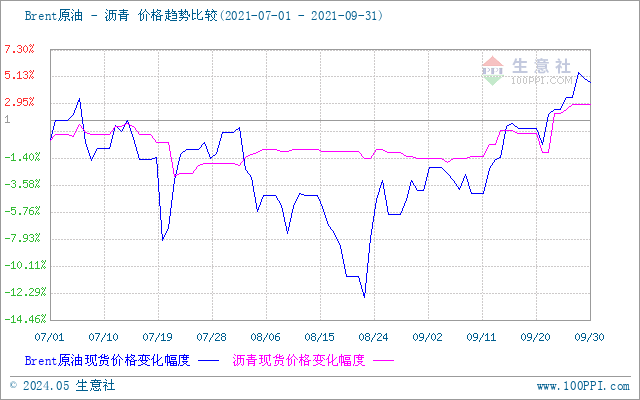

进入三季度,国内沥青市场行情波动明显,跌跌涨涨,在整个全年价格走势中呈现高位震荡的态势。据生意社监测数据显示,国内沥青山东地区生产企业均价自3436元/吨上涨至3536元/吨,涨幅2.89%。

7月受台风“烟花”影响,多地迎来降雨天气,给下游施工带来影响,沥青行情低位运行8月受2021年第二轮第四批对吉林省、山东省、湖北省、广东省、四川省五个省进行环保检查影响,市场需求恢复受到限制,沥青行情不温不火。 9月国际原油高位震荡,对于沥青成本支撑明显,但检查尚未结束,沥青需求首先,涨幅不是很明显。

2021年三季度生意社原油与沥青价格走势比较图:

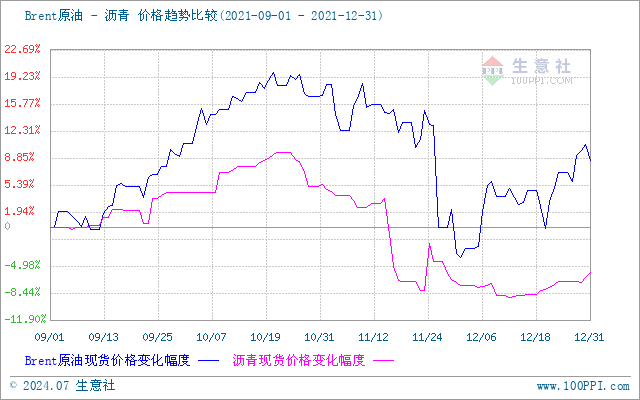

四季度沥青行情先涨后跌,承担了全年的全部跌幅。据生意社监测数据显示,国内沥青山东地区生产企业均价自3536元/吨下跌至3151元/吨,跌幅10.88%。

10月份北方部分地区进入收尾赶工阶段,需求集中爆发,十月份仍维持一段时间的涨势。进入 11月份东北西北需求停滞,北方需求呈走弱态势,南方或出现一波需求小高峰,南北需求存在差异化。11月国内油价大幅走跌,创去年 4 月以来最大单日跌幅,成本支撑走弱,叠加冬季刚需放缓,沥青市场弱势运行。低迷收尾。

2021年四季度生意社原油与沥青价格走势比较图:

生意社沥青国内生产价月K柱图:

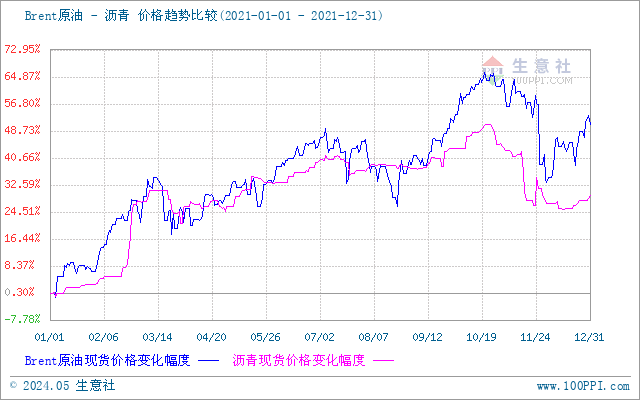

从生意社原油-沥青价格趋势比较图可以看出,2021年国内沥青行情与布伦特原油价格趋势高度吻合,相关程度很大。

2021年原油一路高歌猛进,震荡上涨。据生意社监测,WTI原油从年初的48美金上冲到10月下旬的80美金上方,年尾两个月震荡回落。截止12月22日,WTI年度总体涨幅达46.94%,布伦特原油涨幅在43.29%。2021年油价上涨的核心逻辑基本与疫情演变趋势高度相关,另外,通胀预期宏观背景下,供应收紧和经济复苏也为油价上行提供了动力。

2022年生意社预测,2022年或仍是高油价时代。

2021年油价走势与疫情变化高度相关,2022年疫情趋势可能会整体好转,对油价形成正面影响,尽管变异毒株德尔塔和奥密克戎仍会发挥作用,但疫苗接种和群体免疫会继续弱化疫情的影响,全球经济大概率仍处于复苏通道中。

2022年初,特别是农历新年前后,国内沥青各地下游终端停工时间节点不一,由北往南逐步停工,北方停工期普遍偏长,主要是季节性因素,北方冬季温度较低不利于道路施工。据了解,东北、西北及内蒙古地区下游停工期大约为4-5个月,在此期间沥青业者多以冬储备货为主。山东、河南、山西及京津冀下游停工期大约为2-3个月,在此期间部分终端会有少量备货入库,在区域价差合适情况下,部分贸易商会往南方发货。华东、华南、西南及湖南湖北停工期大约为1个月,主要是春节假期影响,节前节后终端停工。沥青价格行情也因此受到影响,低迷整理为主。

综合来看,沥青行情区间波动已成现阶段价格走势的一个必然趋势。原油呈现利好,需求端表现低迷,双方博弈,生意社沥青分析师预计,2022年一季度沥青行情整理为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。