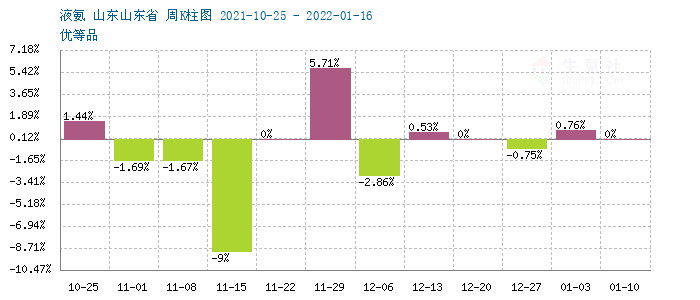

上周(1.10-14)液氨行情表现稳定,山东和河北地区价格趋稳为主,华东、华北地区受氨量走低影响,价格有所上涨。据生意社监测,截止到1月14日,山东地区液氨周涨幅在0.38%,目前山东地区液氨主流价格在4000-4300元/吨。

供应面,上周来看,液氨开工率保持稳定为主,山东、河北和两湖主产区氨量变化不大,液氨价格表现稳定。华北、西北及华中地区放氨量下降,价格部分回升为主。西南和内蒙地区放氨量小幅走高,价格弱势趋稳。

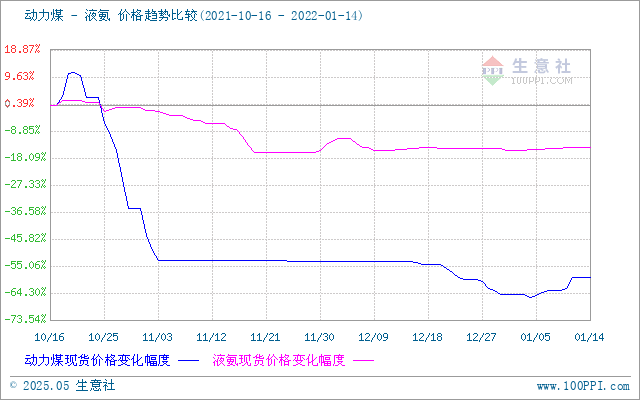

成本端,目前液氨价格仍受成本端支撑,节后煤炭止跌反弹。上周(1.10-14)反弹幅度较强,据生意社监测,动力煤周度反弹幅度超10%。临近年末因安全检查影响,动力煤供应有所缩紧,但是保供政策延续整体上看仍供应较为宽松,产地销售情况有所好转,煤价下调后有所上涨;港口方面元旦过后下游询价增多,市场活跃度有所提升,贸易商市场情绪有所提振。煤炭价格走升带动下游甲醇、尿素跟涨,液氨小幅跟进。

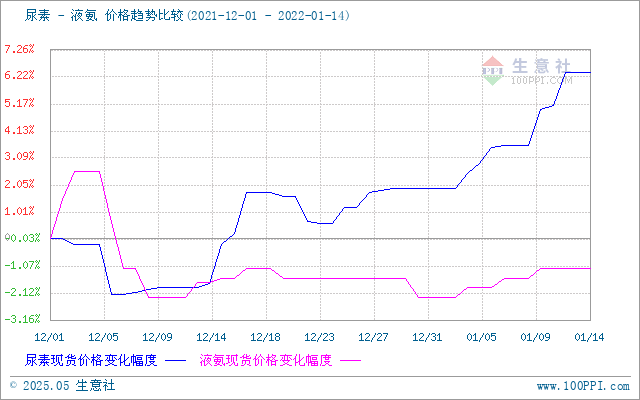

需求端来看,尿素和复合肥继续改善。尿素周涨幅在2.7%。尿素受疫情影响,部分地区运输受阻,局部供应偏紧为主。叠加节前下游存在集中备货行为,需求量有所放大。其中工业需求刚需为主,农业需求略有好转。部分地区冬小麦追肥,化肥冬储加快,经销商逢低跟进。终端复合肥也有支撑,备货积极性增加,市场走量提升。

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致,目前尿素和液氨价差有进一步拉大的迹象,表明液氨行情仍偏弱于尿素。

从上图,液氨产业链图来看,目前液氨产业链略有改善,气头上游天然气价格表现弱势,价格跌幅明显。但煤头表现偏强,尤其是目前下游支撑明显,图上显示不少下游产品均有不同程度涨幅。

后市预测:生意社认为,短期来看,液氨供需稳定、局部偏紧为主,成本端或继续传导支撑氨价,预计液氨近期刚性偏强为主,但节前备货结束,节日气氛渐浓或累及氨价。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。