2021年全年BDO市场价格均处在一个相对较高的位置,价格行情走势更是走出了五年来最“与众不同”的步伐,全年行情经过了大涨大跌,而后强势反弹,直至年末BDO价格均是高位震荡为主。据生意社监测数据显示,年初国内BDO生产价为12800元/吨,年末上涨至30830元/吨,全年价格涨幅140.86%。价格最低点出现在年初1月1日为12800元/吨,价格最高点出现在一季度中下旬3月5日为31500元/吨,最大振幅为146.09%。短时间内价格急速上涨,涨幅巨大。业内人士更是感叹年初BDO即走出了“六亲不认”的步伐。

生意社2021年全年国内BDO市场行情走势图:

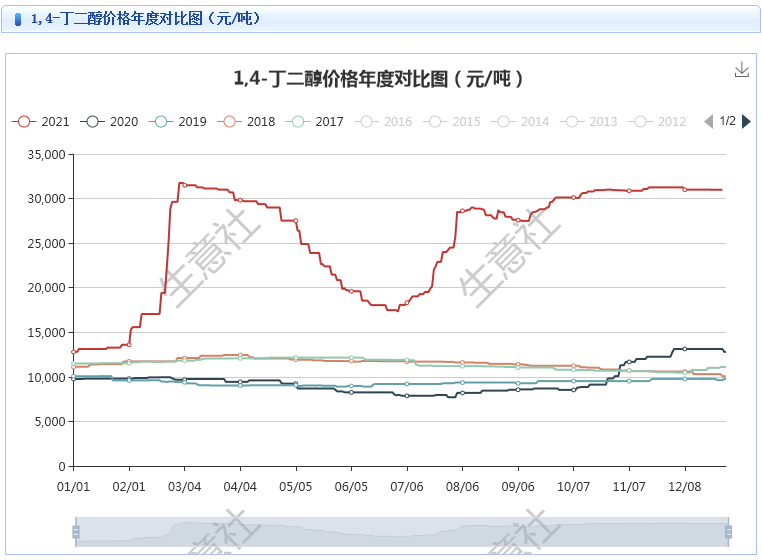

生意社2017-2021年BDO价格走势比较图:

生意社1,4丁二醇(BDO)国内生产价月K柱图:

BDO全年价格行情分为四个阶段,一季度快速上涨阶段,二季度阶梯下滑阶段,以及三季度缓慢回弹阶段,以及四季度至年末高位整理阶段。

第一阶段,据生意社监测数据显示,国内BDO生产商均价自年初1月1日12800元/吨上涨至3月31日30700元/吨,涨幅139.84%。

生意社2021年一季度国内BDO市场行情走势图:

国内BDO市场在2020年下半年触底反弹,涨势延续到11月下旬,后行情进入高位僵持阶段至2021年1月中旬。在供应减量、运输受限、下游看涨补仓、行业黑马-PBAT行情火爆需求急增提振等等各种利好因素共同支撑下,国内BDO市场在20多天的时间里呈现的状态就是“涨涨涨”。

自2020年下半年开始,BDO下游行业中表现最为亮眼的是PTMEG-氨纶产业链。终端织造开工偏高,对氨纶消化量稳定,进而增加对PTMEG的消耗量。而PTMEG作为BDO最大的下游行业,其高位开工亦增加了对原料的消耗。其他下游亦良性发展,需求量增加,尤其是近春节假期国家鼓励“就地过年”,不少下游大厂多“放假不停工”,因此不少中下游客户入市补仓。同时下游行业黑马―PBAT行业,受国家限塑令政策推动,需求量激增,进而增加对原料的消化能力。

第二阶段,据生意社监测数据显示,国内BDO生产商均价自年初4月1日29825元/吨下跌至6月30日17485元/吨,跌幅41.37%。

生意社2021年二季度国内BDO市场行情走势图:

4月初,工厂开工稳定,供应量充裕;但终端跟进偏疲,高价原料压榨下游利润空间,入市补仓谨慎,且竞拍价格持续下降,场内看空情绪浓郁。供方出货心态,让利商谈。时至5月,原料供求均利空,5月BDO市场行情“撑不住了”。西北地区电石送到价格较4月大幅下调575元/吨;甲醇西北地区较4月下调212.5元/吨,BDO原料成本降低。另外,月内虽有装置停车检修或更换催化剂,但因前期库存待消化,供应端无明显利好显现;终端需求疲软,下游入市谨慎,BDO现货市场行情一跌再跌。6月国内BDO市场受业者采销心态转变影响,上中旬跌势延续、下旬急转触底反弹并不断走高。月上中旬,供应方面除新疆美克二期短暂停车更换催化剂外,5月多套检修装置重启且恢复稳定,市场供应量充裕。贸易商恐跌心态加重,窄幅让利加快出货节奏。

第三阶段,据生意社监测数据显示,国内BDO生产商均价自年初7月1日17325元/吨上涨至9月30日30125元/吨,涨幅73.88%。

生意社2021年三季度国内BDO市场行情走势图:

三季度初部分工厂释放7-8月检修消息,且主交合约订单、现货控量供应,主力贸易商持有货源有限、惜售意愿强烈,交付前期订单为主,新单报盘寥寥。部分多头继续炒涨,中下游追涨补仓仍存,商谈重心上探。8月BDO市场行情大幅拉涨后进入整理。美克二期尚未重启,蓝山屯河及新业均停车检修、陕化更换催化剂,且部分地区受暴雨及疫情等影响运输迟缓,货源供应量再度收紧,国内BDO市场持续冲高。经历了长达一个多月的快速上涨之后,BDO下游对高价抵触情绪明显,利好传导不畅,贸易商进入观望阶段,BDO市场行情也因此进入高位盘整期。随着装置重启,市场利好支撑减弱,国内BDO市场转走下行趋势。

先跌后涨,9月BDO行情“又涨回来了”。8月底9月初过度一周,新月伊始,整个BDO国内市场行情多观望为主。整体供销两淡,似乎BDO本轮“一路高歌”的市场行情告一段落。随着BDO装置如长城能源、陕西黑猫、延长石油、国泰新华及陕化等均不同时长的停车检修,整体开工率下降,市场货源供应偏紧,供应端利好支撑显现,业者操盘心态谨慎偏好。BDO市场行情“回暖在望”。继而市场主要受多装置检修状态延续,市场整体供应量偏紧,工厂交付合约订单为主,现货放量有限,业者操盘心态稳健偏好,国内BDO市场行情持续上行。

第四阶段,据生意社监测数据显示,国内BDO生产商均价自年初10月1日30125元/吨上涨至12月31日30830元/吨,涨幅2.34%,总体行情高位震荡。

生意社2021年四季度国内BDO市场行情走势图:

四季度之初,供应方面持续缩减,虽部分企业装置开工,检修结束,但仍有部分企业装置仍在检修。整体开工率下滑,供应量缩减,BDO市场行情迎来一波短暂上涨。10月国内BDO市场行情延续9月份上涨态势,价格持续走高,涨势放缓,符合化工品传统“金九银十”市场表现。多重因素导致短期BDO市场供应仍偏紧:部分装置检修到期,但又新增加不少停产装置;部分地区因运输不畅导致订单延期交付;目前正常开工企业装置开工率较低,生产量一般,企业库存相对低位,加上贸易商的炒涨心态,BDO市场行情再度上涨。

进入11月国内BDO市场行情陷入“涨跌两难”的局面,总体价格行情高位震荡。生产企业多交付合约订单,现货放量有限,报盘高位积极挺市。部分下游行业让利促销,高成本压力传导受阻,对高价接受能力偏弱,商谈重心持续上行困难。所以BDO行情仅小幅上行。下游对高价原料存抵触心态,重心上探存阻,市场陷入涨跌两难的境地。

临近年末。主要生产企业多维持守价心态、低出谨慎,而中下游对后市信心不足,现货跟进清淡,部分厂商出货心态偏强,实单重心下移。各装置运行平稳,市场整体供应量较充裕。但下游如PTMEG、PBT等开工略有下滑,其他下游亦维持刚需订单跟进,实际需求量有所减少,且多对高价存抵触情绪,维持合约采购为主,现货跟进积极性不强。“打破瓶颈”,BDO市场行情开启下行通道。

生意社甲醇-1,4丁二醇(BDO)价格趋势比较图:

生意社电石-1,4丁二醇(BDO)价格趋势比较图:

生意社2021年全年BDO产业链涨跌图:

2022年开年之初,国内BDO市场行情“倒头向下”。市场整体供应量宽松。而主力下游PTMEG、PBT等负荷降低,消化量减少;其他下游亦对高价抵触,节前备货意向不强。价格行情“跌下神坛”。2021年BDO市场行情走势已近“疯狂”,高位持续已久,下游早有抵触心态。虽然主要生产企业调整装置开工率,增加检修,已寄希望于减少供应量,但长期高价位造成的下游抵触,使得目前社会库存仍处于较高位置。随着下游行业陆续进入假期,需求面更是难上加难。开局不利,似乎预示着BDO市场行情也是时候“回归常态”了。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。