图1、本周期原油比价图

本轮国内成品油调价将于1月29日24日开启,本轮国内油价或将再遇上调。

进入本轮计价周期,国际原油变化率正向开端,接连几个工作日国际油价强势上涨,WTI行至近高位水平。主因供应紧张预期持续发酵,产油国OPEC+增产困难,美国商业原油库存持续下降等,另外,中东地缘冲突再起,也令供应中断风险升温。叠加,国际能源署(IEA)上调了对2022年石油增长预测,多重利好令油价屡破高点。周二油价强劲反弹,WTI涨幅明显,近3%,主因供应端风险给油价带来提振,主要影响因素:乌克兰和俄罗斯局势紧张,叠加阿联酋此前遭遇袭击,目前风险仍未解除,石油输出国组织OPEC增产困难,多重因素影响国际油价走势上涨。截止25日,原油变化率为6.5%,对应上调285元/吨。截止1月25日,美国WTI原油期货主力合约结算价报85.60美元/桶,布伦特原油期货主力合约结算价报88.20美元/桶,受原油价格影响国内成品油零售价或将迎来有一次上调。

本轮成品油调价上调预期为主

图2、生意社WTI周k柱图

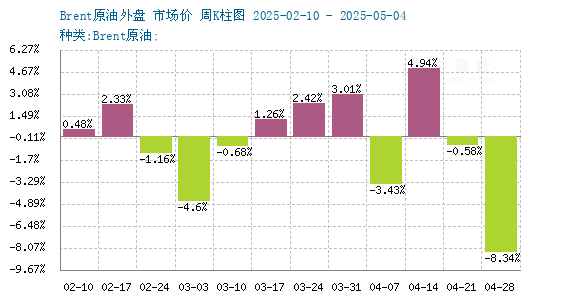

图3、生意社Brent周k柱图

1月下旬山东地炼汽柴油价格走势有所分化,汽油价格走势上涨,但是柴油价格走势有所回落。目前国内市场资源供应正常,地炼开工率变化不大,主营炼厂维持高负荷运行,资源产出量保持平稳局面。汽油方面,汽油市场受节日利好提振,私家车出行频次增多,下游需求稳步提升,汽油价格走势上涨;柴油方面,北方严寒极端天气频现,工矿等工程开工受阻,加之部分单位已提前收尾,整体需求表现一般,柴油需求面对市场支撑力度亦转弱,柴油价格有所回落。近期主营炼厂开工维持高位,整体来看汽、柴油供应稳定,整体需求情况一般,柴油价格维持6950元/吨左右。近期山东主营炼厂常减压装置平均开工负荷68%左右,场内现货供应较为充足,价格行情走势尚可。

后期来看,原油紧平衡状态难以缓解,这将仍利好油价,支撑油价的因素,一是OPEC+的控产话语权继续发挥作用,二是,需求增长的韧性,再就是来自全球高通胀的压力。目前临近春节假期,居民驾车出行频次增多,汽油需求尚可,但是柴油需求不佳,加之场内成品油供应方面充足,预计后期成品油价格仍会有所支撑。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。