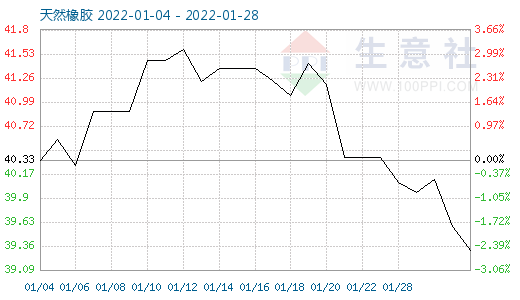

图1:2022年1月天然橡胶商品指数走势图

1月28日天然橡胶商品指数为39.32,较昨日下降了0.27点,较周期内最高点100.00点(2011-09-01)下降了60.68%,较2020年04月02日最低点27.28点上涨了44.13%。(注:周期指2011-09-01至今)

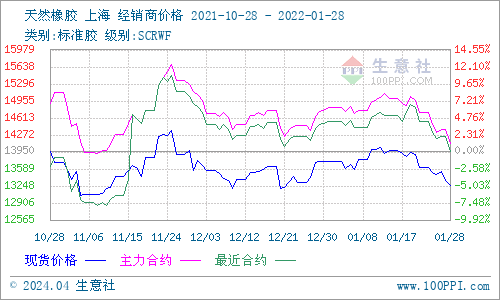

图2:2022年1月天然橡胶主流价格走势图

生意社(100ppi.com)监测显示,1月我国华东市场国产天然橡胶(标一)持续偏弱震荡,1日主流报13748元/吨左右,28日主流报约13260元/吨,跌幅3.38%。期间,价位最高点位于12日的14020元/吨,最低点即为28日的13260元/吨,最大振幅5.42%。

宏观分析,1月国际原油震荡上调,由75.21上调至今86.61,月涨幅约15.16%左右。后市来看,生意社原油分析师认为,短期来看,油价仍在上行通道,供应风险迟迟不能解除,OPEC+产量短期也难达到预期。全球经济复苏预期不改,尤其是欧美针对疫情的免疫措施或将进一步放开限制,这将进一步支撑油价。但同时也要关注美联储的货币政策,如果美联储加息进程进一步加快,力度加大,也会给油价带来压力。综合来看,原油近期可能会进一步挑战高位,易涨难跌。

产业分析,国外产区,1月至今越南和泰国北部进入减产期,泰国南部高产,主产区产量将逐步下降;我国产区全部停割。截至2022年1月23日,青岛地区天然橡胶保税和一般贸易合计库存量30.07万吨,环比增加0.72%,降速累库,入库小幅缩减,出库小幅增加。目前我国基本已进入假期模式,轮胎厂假期期间部分开工,轮胎库存高位,年前的橡胶采购需求稀少,且物流运输受疫情、春运、冬奥会等的整体影响多地受阻。

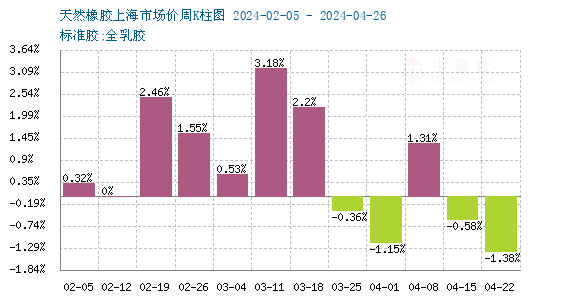

图3:2022年1月前三周天然橡胶行情周K柱状图

本月热点:1、2022年1月1日,乘联会公布了2021年12月狭义乘用车产销数据。该数据显示,2021年12月狭义乘用车产量同比增长7.2%,零售销量同比下滑7.9%,批发销量同比增长2.3%。与此同时,2021年1-12月,狭义乘用车产销量均以正增长收官,其中,零售销量达到2014.6万辆,同比增长4.4%;批发销量为2109.8万辆,同比增长6.7%。

2、根据中国汽车工业协会(以下简称“中汽协”)1月12日发布的具体产销数据显示,2021年全年,我国汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,结束了自2018年以来连续三年下降的局面,同时产销总量连续13年稳居全球第一。

3、据中国海关总署1月14日公布的数据显示,2021年12月中国进口天然及合成橡胶(含胶乳)合计63.4万吨,同比降11.1%。2021年中国进口天然及合成橡胶(含胶乳)共计676.9万吨,较2020年同期的746.8万吨下降9.4%。

4、据LMC Automotive最新发布的报告显示,2021年12月,全球轻型车经季节调整年化销量为8,100万辆/年,该数据自同年9月创下年度新低后呈缓慢增长,但12月增幅进一步收窄,这表明全球零部件供应链危机的影响仍未散去,且该危机的影响将延续至2022年。

5、根据欧洲汽车制造商协会(ACEA)最新公布的数据显示,2021年12月欧盟乘用车注册量下降22.8%至795,295辆,连续第六个月下降。大多数欧盟国家都出现了两位数的下降。总体而言,2021年欧盟乘用车销量同比下降2.4%至970万辆,这一下降是芯片短缺对全年汽车生产产生负面影响的结果,尤其是2021年下半年。

6、据国家统计局最新公布的数据显示,中国12月橡胶轮胎外胎产量为8243.5万条,同比增长0.6%。2021年橡胶轮胎外胎产量较上年同期增10.8%至8.99108亿条。

7、数据显示,2021年泰国出口天然橡胶(不含复合橡胶)合计为341.8万吨,同比增28%。其中,标胶合计出口169.9万吨,同比增55%;烟片胶出口50.9万吨,同比增34%;乳胶出口118.7万吨,同比增3%。2021年泰国天然橡胶、混合胶合计出口459.3万吨,同比增8%;合计出口中国241.5万吨,同比则降6%。

8、数据显示,2021年12月科特迪瓦天胶出口量为122,348吨,同环比分别增加1.4%和15.4%。2021年,该国天胶出口量共计116万吨,较2020年同期的108万吨增加7.7%。

9、因变异毒株奥密克戎病毒造成新冠肺炎疫情的又一次严重暴发,泰国总理根据2022年1月24日的决议,经内阁批准,再次延长了在整个王国所有地方宣布紧急状态的期限。南部边境府治进入严重紧急状态的公告将同时生效,期限从2022年2月1日至3月31日。

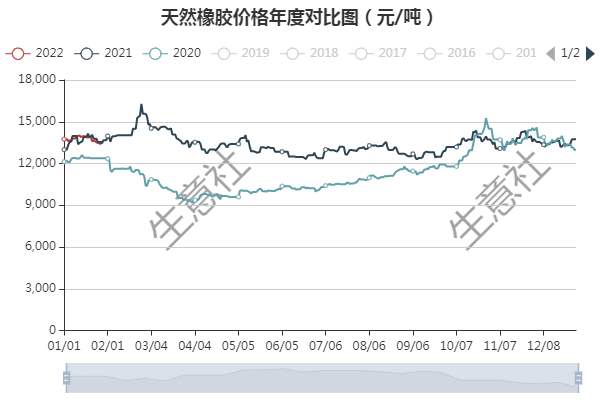

2019-2022至今天然橡胶国内主流走势年度对比图

后市预测:春节假期已开启,市场无需求推动,且行业普遍预期春节后橡胶轮胎厂开工时间较晚会导致需求弱势持续,压制橡胶价格,预计后市天然橡胶行情在春节前后会持续震荡偏弱态势,转折点可能会在泰国产区停割的节点附近。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。