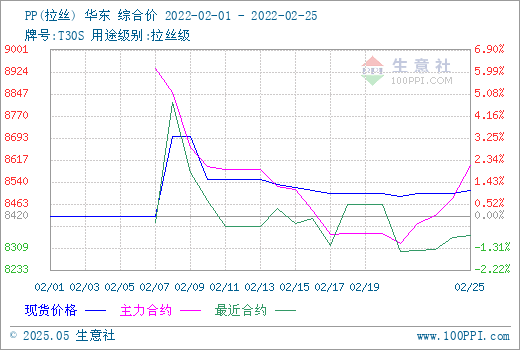

根据生意社监测的数据显示,二月PP市场行情走势涨后回落,月末各牌号现货价格窄幅调整。截止2月25日,国内生产商、贸易商T30S(拉丝)主流报盘价格在8510元/吨左右,与月初均价水平相比,涨跌幅+1.07%。

原因分析

产业链:上游丙烯方面,二月国内丙烯(山东)市场价格震荡运行。节后归来,丙烯市场下游开始陆续恢复开车,受自然天气和运输受限影响,区域内丙烯货源紧张,丙烯价格货紧价扬,伴随市场逐步恢复开工,供应增加,市场开始恢复正常,丙烯涨幅回吐。月末止跌反弹,一方面原油价格不断上涨,成本压力增加;另一方面下游恢复正常,终端采购不断跟进,价格顺势推涨。短期后市丙烯价格小幅补涨可能性大。

上游丙烯方面价格震荡运行,动煤本月震荡下跌,国际原油方面偏强,PP成本方面总体支撑较强。供应方面,二月份PP货源较为充裕,行业开工率方面处于高位,月末由于企业出货压力而稍有下滑,但幅度不大。两桶油库存位置偏高,中游社会库存压力增加。需求方面,下游企业复工情况集中在元宵节后,但场内需求展开缓慢,总体上大单备货操作较少,买家心态偏空,需求趋于刚需维持生产,现货价格冲高无量而回落。商家持货较多报盘信心不佳,市场主要指导力量来自于成本端。

纤维料方面,据生意社监测的数据显示,截止2月25日,国内纤维PP现货价格走行与拉丝料相似。国内生产商、贸易商Z30S(纤维)主流报盘价格在8466.67元/吨左右,与月初均价水平相比,涨跌幅+0.79%,同比去年同期有-9.77的跌幅。二月份PP纤维料主力下游无纺布企业复工情况不佳,需求展开同样滞后。终端企业订单走软,产业链上下游负荷仍有待提升,需求传导尚需时日。在现货不断累库的压力下,预计纤维料市场或难有大涨。

熔喷料方面,二月熔喷PP行情小幅有涨,截止2月25日,生意社监测的国内熔喷料样本企业平均报价9683元/吨左右,与月初均价水平相比,涨跌幅+2.11%。本月份各国卫生事件仍然不容乐观,我国部分地区本土确诊数有所增加,对熔喷布现货市场存在拉动。但场内熔喷料供应充足,国内熔喷料、布企业饱和格局不变。节后成本端利多现货价格,下旬利好出尽价格回落,市场局部供大于求,预计熔喷料短期内或将偏弱整理。

后市预测

生意社PP分析师认为:二月国内聚丙烯行情涨后回落,成本端动煤有跌,丙烯震荡上涨,原油走势由于东欧紧张局势而偏强,成本支撑托举PP现货价格。终端企业复工缓慢,需求展开情况不佳,企业与商家的现货都存在累库情况,预计短期内PP行情或将受到供应压力而继续上涨困难。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。