年后归来金属硅价格逐步上涨,具体来说,月初需求尚显乏力,行情是偏稳整理,硅厂开工率低,下游维持观望气氛,成交活跃度较低。自元宵节之后开始,需求复苏市场成交活跃,下游企业厂内的库存在逐步的消化,加上成本端的推动,金属硅保持缓慢上涨为主。截止25日,全国金属硅报价21990元/吨,较月初上涨5.77%。

支撑金属硅价格上涨主要原因在于三个方面:

第一方面是原材料紧张价格上涨带来的成本增加;

第二方面是供给端个别厂家检修加上季节性开工率低带来的供应量减少;

第三方面是下游有机硅需求旺盛,海外出口激增。

石油焦供应偏紧,部分地区开工低位,硅厂原料告急,目前石油焦价格3500元/吨,较1月上涨900元/吨,且马上进入检修旺季,价格还有提涨空间。国内各主产区的电价有不同程度上涨,西南产区电价较往年增加将近0.2元/度。这些因素导致金属硅冶炼成本增加近1500元/吨。

据了解,近期云南、四川部分硅厂处于检修阶段,供应缩紧,加上新疆环保检查或减产带来的供应量减少,虽然金属硅的社会库存充足,但是由于下游企业节前囤货不及预期,库存消耗已所剩无几。

有机硅和多晶硅订单询盘较多,根据生意社监测数据显示,截止1月28日,主流地区有机硅DMC市场报价均价参考在34716.67元/吨,月累计涨幅超9.65%,多晶硅市场报价均价参考在192000元/吨,月累计涨幅7.06%。此外国外经济复苏,对金属硅需求增大,导致我国外贸订单增加,国内外需求共振。

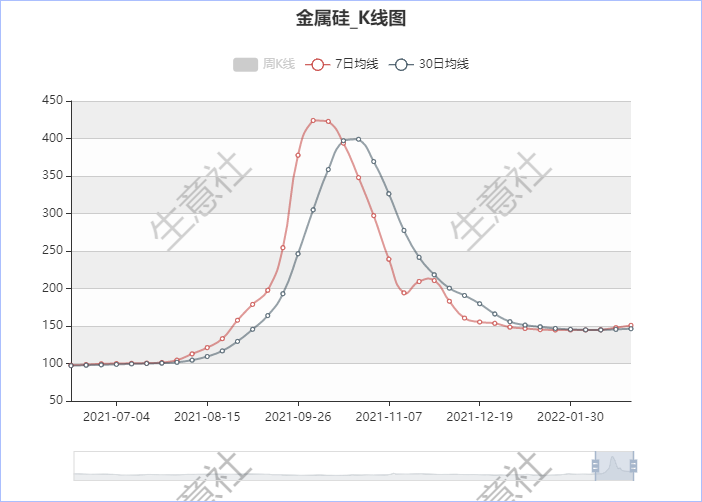

可以看出7日均线向上穿越30日均线,金属硅启动上行态势,据生意社数据监测,自2月6日后,7日均线和30日均线继续同行向上,20日测算,接下来的7日内发生运行态势改变(即7日均线下穿30日均线)的概率为39.61%。

对于3月份的预测,社会库存量大并不影响硅价的上扬,下游企业的投产带来的消耗量增加,使得金属硅市场供需失衡。加上部分地区电价涨幅较大,硅厂生产成本在倒挂的边缘徘徊,短期内硅厂挺价信心浓,加之供应端惜售心态,预计3月份金属硅缓慢上涨运行。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。