根据生意社价格监测显示,3月氨纶行情小幅回暖,中旬开始持稳观市。截止3月31日国内市场均价在56500元/吨,较月初上涨2.73%,同比下跌16.42%。月初氨纶厂家受成本支撑作用影响,部分规格报盘上涨1-2千元/吨不等,但下游终端市场对高价货源持谨慎心态,多延续按需采买,或逢低价少做补货。月中旬开始下游终端需求寡淡,新单跟进不多,开工下滑至低位,实际成交乏力,各方对后市信心不足,氨纶价格谨慎持平。

当前氨纶市场主流价格统计(单位:元/吨)

| 20D | 30D | 40D | |

| 浙江 | 68000-76000 | 60000-66000 | 51000-56000 |

| 山东 | 70000-76000 | 60000-66000 | 52000-56500 |

| 福建 | 70000-76000 | 60000-66000 | 52000-56000 |

| 江苏 | 68000-76000 | 60000-66000 | 52000-56500 |

原料市场,截止月底国内氨纶领域PTMEG(1800分子量)市场商谈评估在41000-42000元/吨,较上月末涨500元/吨。得益于前期工厂端的积极去库存,3月份大多数PTMEG工厂库存相对紧张,已供应长约为主,现货余量较少。在供应面预期偏紧,PTMEG价格保持相对较好,基本对冲了上游BDO价格持续下挫成本坍塌。

3月份国内纯MDI市场先涨后跌,截止到3月29日,华东地区市场参考价格在22000-22500元/吨电汇桶装自提。国内厂家及韩国锦湖厂家价格上调,国内厂家整体供货限量,现货紧张,贸易商惜售拉涨,上旬市场大幅上涨。但进入中旬,仓库及运输压力下贸易商出货意向加强,下游整体需求低迷,价格跌势延续至月底。

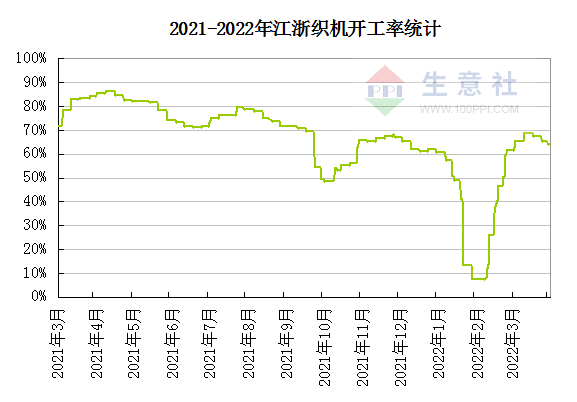

“金三”旺季不旺,下游纺织企业延续按需采买,整体市场交投气氛谨慎且稍显不足,江浙织机综合开机率降至65%以下。萧绍地区圆机市场开工水平维持在6成左右;常熟地区圆机开工水平维持在5成;福建地区花边、经编开工在5-7成;广东地区圆机、包纱、经编市场开工在6-8成。

生意社分析师认为,目前成本端支撑尚可,但终端需求疲软,对氨纶市场行情形成明显压制。市场交投平淡,部分下游厂家消耗前期库存为主,根据下游订单跟进采购原料。各方对后市信心不足,氨纶价格存在下滑风险。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。