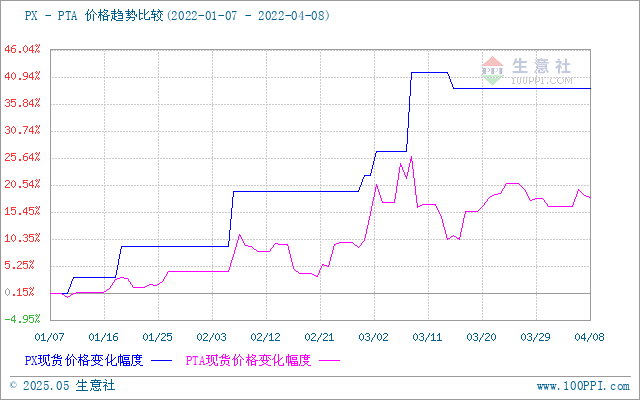

国内对二甲苯价格走势:

由对二甲苯走势图可以看出本周对二甲苯市场价格走势暂稳,截止周末国内对二甲苯出厂价格为9300元/吨,较周初价格9300元/吨持平,同比上涨45.31%。

近期国内对二甲苯供应正常,国内PX开工率在7成左右,中化弘润石油化工60万吨装置运行稳定,扬子石化装置运行稳定,彭州石化装置运行稳定,扬子石化PX装置运行正常,金陵石化装置运行平稳,青岛丽东装置满负荷运行,齐鲁石化装置运行稳定,乌鲁木齐石化装置开工在5成左右,国内对二甲苯供应较为正常,但是海外装置仍有部分处于检修中,由于本周原油价格回落,国内对二甲苯价格走势维持稳定。受国际原油收盘价格回落带动,PX外盘价格走势小幅下滑,截止7日亚洲地区收盘价格为1134-1136美元/吨FOB韩国和1152-1154美元/吨CFR中国,近期亚洲PX装置开工率较为稳定,整体来看亚洲地区对二甲苯装置开工率在6成多,亚洲地区PX货源供应正常,PX外盘收盘价格小幅走低,国内对二甲苯市场价格走势暂稳。

本周原油价格走势下滑,美国WTI原油期货主力合约结算价报96.03美元/桶,布伦特原油期货主力合约结算价报100.58美元/桶,国际原油期货目前已经三连跌,此前消费国大规模释储令油价承压,另外,欧盟对俄罗斯能源制裁仍举棋不定,供应收紧预期略有缓解。加之国际能源署有释放原油储备的计划,利空因素影响国际原油价格走势下滑,受原油价格回落影响国内对二甲苯市场价格走势暂稳。

本周下游PTA市场价格走势下滑,截止8日PTA市场均价在6100-6200元/吨。逸盛宁波200万吨PTA装置于3月28日重启,中泰石化120万吨PTA装置于3月25日检修,4月11日左右重启。英力士125万吨PTA装置于3月26日检修,计划5月1日左右重启。装置重启与检修并行,供应延续低位,当前行业开工率73%。下游聚酯迫于库存及现金流压力,部分工厂启动降负减产,行业开工率降至88%以下。终端织造受疫情扰动需求疲软,纺织旺季订单不及预期,导致聚酯需求、库存情况不容乐观、聚酯新产能投产情况也存在一定变数,终端纺织市场观望情绪较浓,采购谨慎为主,国内对二甲苯市场价格走势暂稳。

生意社PX分析师陈玲认为当前原油价格回落,但是成本端支撑作用仍在,下游需求缓慢复苏,加之PTA价格走势小幅下滑,整体需求面表现弱势,预计后期对二甲苯市场价格或将走势下滑。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。