根据生意社价格监测显示,本周(4.11-4.15)涤纱由于下游需求低迷订单寥寥而无力跟涨,价格维持平稳,下游依旧刚需采购为主,外销亦不振。涤棉纱行情延续清淡,库存继续累积。截止4月15日,纯涤纱市场均价在14475元/吨,与周初持平,同比上涨3.89%。涤棉纱市场均价在21280元/吨,较周初下跌0.47%。

疫情干扰外加需求低迷,纱厂原料库存降至低位,近日涤短期货大涨带动下市场出现集中补库,平均原料库存12天偏内。涤纱价格大体持稳,福建市场T32重心在12800-13000为主,江西略高100-200,整体交投清淡,平均库存在17.6天。涤棉纱成交气氛低迷,山东地区逐渐解封,部分纱厂开工恢复,也有部分纱厂降低开机减缓累库压力。近期南方TC类较北方低200左右,CVC较北方高400左右。

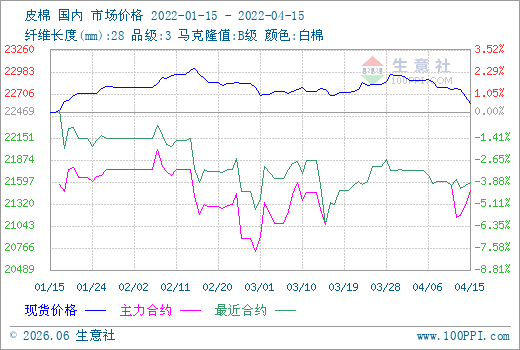

原料棉花:国内棉花现货市场依旧呈现有价少市的疲弱状态,价格方面较乱,当前2021/22新疆机采3128/28B主流可成交价在22100~22300公定疆内自提,其中22200~22300区间成交相对较多,主流基差在CF05+600~800、CF09+1100~1500 疆内自提。整体买盘采购意愿低迷,同品质有低于22100的低价现货也难以成交的情况,与此同时部分成本较高的轧花厂及贸易商依旧挺价,同品质报价在22300以上的也较多。本周河南、山东等地区棉花运输相对较前期顺畅,但江苏地区依旧严峻,整体来看在下游棉纱库存继续累积、需求未见好转的情况下,纺企对棉花原料的采购意愿也未见改善,纺企刚需采购,采购量较少。国内供给端仍有大量现货待售,国内供需双弱情况持续,ICE期棉在天气扰动、需求未见明显转弱的情况下上涨,仍对内盘有较强支撑作用,短期国内棉价或区间震荡,警惕下游弱势及棉花现货抛压带来的风险。

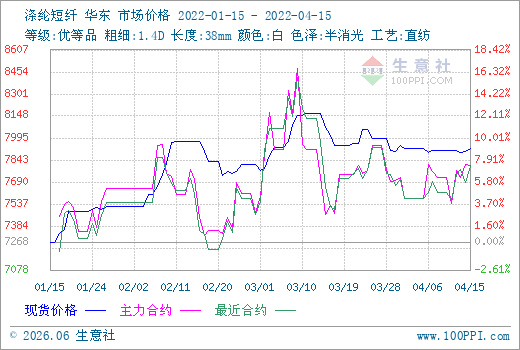

原料涤短:美债收益率盘中跃升,原油续创两周新高。财政部长刘昆:继续实施更大规模组合式减税降费。欧洲央行维持利率决议不变,确认加快退出债券购买计划。昨日PTA-25元,MEG-11元,聚合成本在6889元,长丝产销相对分化,长丝在5成略偏下,短纤在2-3成。昨日直纺涤短震荡盘整,成交量低迷。今日早盘原油维持上涨走势,聚酯原料及直纺涤短期货夜盘震荡,现货方面工厂维持低负荷挺价运行,疫情持续中,浙江地区物流加严,山东、福建地区物流放松。

下游需求:受疫情冲击终端纺织发酵,货源交付有一定阻力,主要存在运输环节。新订单下达迟缓,或订单因出货不顺畅而取消。终端需求依旧偏弱,江浙地区织造开工率大幅下滑46%以下。同时织造企业普遍面临原材料和产品运输问题,产能释放不足。目前下游企业订单情况暂时趋稳,但各类成本不断上涨导致企业生产成本处于高位。整体来看受疫情影响,物流不畅,织造工厂陆续停产,4月悲观预期负荷进一步下降。

后市预测:油价强势三连阳,地缘因素再起风波,隔夜原油0点前后再度拉涨5美元。国内聚酯板块预计会随着原油上涨。涤纱预计整体缺乏上涨动力,但跌势会暂止,涤棉纱也有企稳趋势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。