一、价格行情

据生意社数据显示,15日3128B皮棉价格在22587元/吨左右,较月初下跌1.46%,环比下跌0.76%。

二、行情分析

本周棉花行情持续向下,15日国内棉花价格指数3128B级均价22554元/吨,较上周末下跌197元/吨。截至14日新疆皮棉累计加工531.25万吨,同比减8.03 %。新疆棉成本支撑乏力,销售压力不断增加,悲观情绪加剧。轧花厂销售意愿强烈,但目前下游需求低迷使得出货进度缓慢。部分疆内棉花加工企业反馈压力不断上升,挺价意愿不断下跌,在亏损出货还是继续持货之间犹豫不决。当前国内纺织订单稀少,加之各地疫情防控形势仍然严峻,棉纺织市场产业链销售不畅。本周外棉行情大涨,持续刷新纪录,内外棉价差扩大,郑棉未能紧跟国际棉价走势,表现谨慎,主力合约转向9月合约,15日郑棉主力合约结算价21360元/吨,较上周末下跌210元/吨。

国际方面,印度棉花由于减产和下游需求增加,加上库存处于历史最低位,导致印度国内棉花资源非常紧张,目前的价格已经远超纺织企业的接受能力。近期免税进口落地政策落地,导致美棉大幅拉涨。印度政府宣布从4月14日到9月30日免税进口棉花,该消息引发投机炒作,ICE棉花期货继续大幅上冲至新高。截止4月14日,7月合约140.71美分,12月合约122.48美分。14日国际棉花价格指数(SM)160.62美分/磅,较上周末上涨9.45美分/磅;国际棉花价格指数(M)151.87美分/磅,较上周末上涨9.63美分/磅。本年度除中国以外,其他国家的棉花消费情况乐观,市场炒作还将继续。

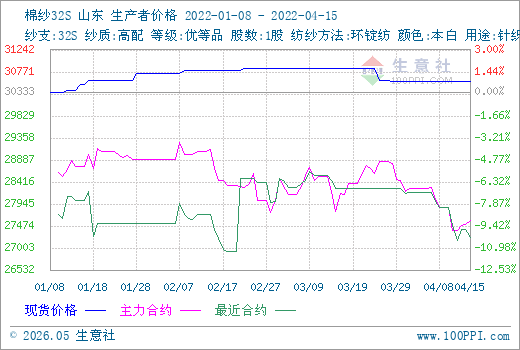

三、下游产业链

本周棉纱行情阴跌,15日山东地区32S全棉纱价格在30566元/吨,环比下跌0.92%。棉纱市场不景气主要还是下游需求弱势,后续订单不足,库存压力较大,加上各地防控形势仍然严峻,安徽,江苏,山东等多地小型纺织企业停产明显增多。部分厂家表示大单有让利,目前跨省物流运输依然受阻,发运时间延长运输价格也大幅上涨,织造厂新增订单不足,需求端无明显好转。15日棉纱主力合约结算价27365元/吨,较上周末下跌645元/吨。

终端消费短期未见好转,棉纱企业调整产品结构,转为混纺产品的越来越多,市场对棉纱未来走势不看好,棉纺织产业链上下游持续疲软,预计短期棉花行情弱势整理,棉纱行情或还将继续向下整理。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。