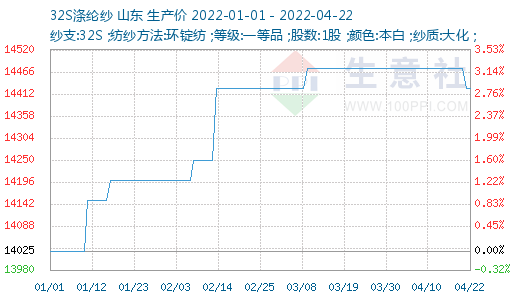

根据生意社价格监测显示,本周(4.18-4.22)纯涤纱本周小幅调整,成交较上周略有好转,整体仍一般,累库趋势不改,涤棉纱价格小跌、交投清淡。截止4月15日,纯涤纱市场均价在14425元/吨,较周初下跌0.35%,同比上涨2.30%。涤棉纱市场均价在21140元/吨,较周初下跌0.19%。

本周纯涤纱市场维持商谈走货,销售疲软,库存偏高。本周涤纱成交较上周略有好转,整体仍一般,累库趋势不改,江浙上周停工纱厂部分开机。受原料偏强带动,涤纱本周报价基本稳定,加工费继续压缩,当前现金流不足100。今日纯涤纱价格持稳、交投清淡,福建地区T32S主流报盘12800-13000元/吨,按单商谈;江西市场T32S主流报13000附近,商谈价格在12800附近,成交一般。气流纺涤棉纱价格维持、交投清淡,近期陆续有纱厂减产,山东地区某大厂TC65/35 21S报16600包漂白;另一大厂TC65/35 21S报14500可漂白,以质定价、可商谈。江西地区TC65/35 32S报19300-19500元/吨,商谈价格在19000-19300为主,CVC60/40 32S报25000-25500元/吨。

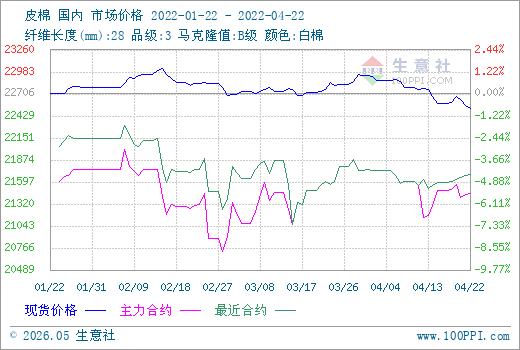

原料棉花:国内棉花现货交投继续有所走淡,市场仅少量成交,且下游对价格接受度低,昨日2021/22新疆机采3129/28B有成交价在22200公定疆内库,而同品质价格在22300的已基本无法成交,不过同时市场低价现货又间歇性减少,轧花厂依旧挺价惜售,上下游对价格接受度继续保持分歧。下游山东等地物流较前期逐渐放松,近期广东、山东等局地走货有所好转,局部订单略有增加,但市场整体未有太大改善,下游开机继续下降,纺企对棉花采购未见明显增量,且在上周末至本周一刚需采购略有好转后又重新走淡,关注后期下游是否有明显好转。当前国内棉价下方仍存较强支撑,但轧花厂还贷需求仍存,棉价上方抛压也大,短期国内棉价或区间震荡。

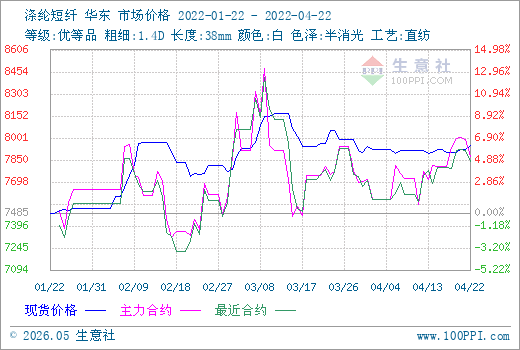

原料涤短:昨日PTA涨55元,MEG跌46元,聚合成本在7035元,聚酯产销整体一般,长丝在5成左右,短纤在4-5成,直纺涤短昨日维持坚挺偏强走势,下游高位适度接盘,随着近期加工差走扩及部分工厂供货偏紧,直纺涤短工厂重启计划增加,开机率到月底有望提升6%。今日早盘原油上涨,聚酯原料期货夜盘震荡偏强,直纺涤短期货夜盘偏弱,部分做扩加工差的将逐步平盘,目前下游原料库存依旧偏少,短纤工厂话语权重,短期维持高位盘整态势。

下游需求:春节过后市场购销持续清淡,企业订单不足且以散单、小单为主,产销承压。当前,国内疫情多点散发,物流运输速度缓慢且费用增加,“金三银四”变“铜三铁四”成为不争的事实,企业通过降低开机控制库存增长速度。近日,继广东市场出现微幅好转后,前期受疫情管控较严的江浙市场也逐渐放开,宁波等港口开始卸货,流通环节压力有所缓解,下游织机开机有所恢复,但订单依旧缺乏,企业仍以刚需采购为主,高企的原料价格未能向下游传导,短期看市场维持弱势行情。

后市预测:原料上涨无力提振纱线,市场刚需采购成为常态化,疫情拖累消费,管控放松之前需求难有好转,纱线维持低迷气氛,库存继续上升。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。