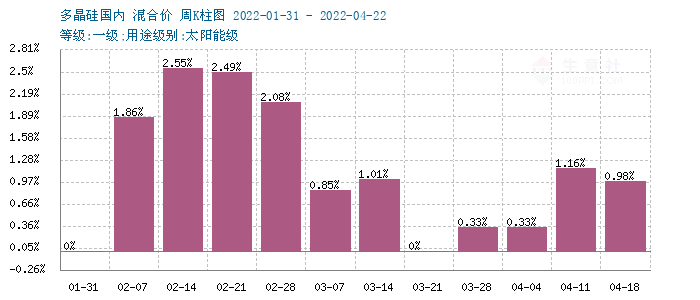

本周(4.18-22),国内多晶硅行情维持升势,涨幅放缓。据生意社监测,多晶硅本周涨幅在0.96 %。临近周末,市场价格高位企稳。型号为一级太阳能料的多晶硅国内目前主流成交价在20.0-21.6万元/吨区间,单晶硅料主流区间行至24.6-25.7万元/吨区间。

供应面仍保持偏紧格局。截止目前,国内12家硅料生产厂家装置多数开工正常,有两家正常维护检修,受公共卫生事件影响,产出略有受损,及新投产装置产量不及预期。多数厂家提前签单完毕,厂家基本保持库存清零。更加剧了国内供应短缺,导致国内供需仍保持紧平衡。

需求来看,下游硅片厂家开工率保持高位,拉升硅料需求量。上周13日,硅片龙头企业隆基股份再度上调部分硅片型号报价,M10价格小幅上涨。本周M10主流成交价格微涨至6.78元/片左右。本周硅片大厂无调价动作,但目前硅片价格也已经运行至历史高点,高硅片价格对硅料行情形成提振。但终端需求对高价原料越来越表现出抵触心理,上下游博弈进入白热化。从上周开始,电池片价格也陆续调涨,厂家利润受压缩明显,价格调涨后,更加剧了终端组件的抵触心理。目前组件厂家已经逼近企业成本线。开工率较之前期略有回落为主。后期或继续限制硅料上行动力。

预测 :生意社多晶硅分析师认为,目前硅料供需失衡仍是价格高涨的主因。预计近期市场供需紧张局面很难缓解,考虑到5月份部分硅料厂家仍有检修动作,未来供应短缺仍会支撑硅料高企。但考虑到终端组件利润微薄,装置可能会受到公共卫生事件的影响而放慢,这也会压制光伏整条产业链的走势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。