涤纶长丝市场均价涨跌情况单位:元/吨

| 产品 | 2022-03-14 | 2022-04-28 | 涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 8466 | 7866 | -7.09% | 5.26% |

| 涤纶FDY(150D/96F) | 8848 | 8513 | -3.79% | 10.19% |

| 涤纶DTY(150D/48F低弹) | 10051 | 9315 | -7.33% | 2.87% |

3月国内疫情持续反复,订单、运输不畅需求表现欠佳,受其影响3月中旬开始国内涤纶长丝市场行情呈现明显走弱态势,在4月中旬小幅回暖后继续回落,根据生意社价格监测显示,截止4月27日江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在7700-8050元/吨,涤纶DTY(150D/48F低弹)报价在9000-9500元/吨,涤纶FDY(150D/96F)报价在8450-8600元/吨。

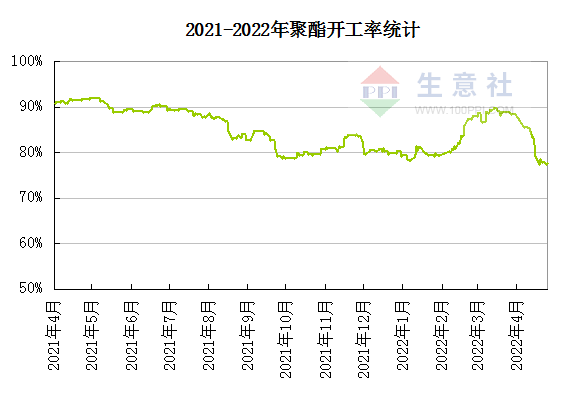

下游补货积极性一般,聚酯工厂多有减产降负至77%附近。产品库存积累、亏损增加,工厂出货压力较大,据统计,截至4月22日,POY、FDY、DTY、短纤库存分别为32.3天、30.8天、36.4天和12.8天,均处于近年来高位水平,

临近月末,随着国家为保障物流畅通,积极推进企业复工复产等一系列政策出台,继广东市场出现微幅好转后,江浙地区疫情也进一步得到控制,终端织造开工率低位有所修复。部分织造企业存在补单、补货的动作,因而原料少量补库,总体成交较之前略有好转。在需求端回暖预期之下,预计涤纶长丝价格或将止跌企稳。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

涤纶长丝市场均价涨跌情况单位:元/吨

| 产品 | 2022-03-14 | 2022-04-28 | 涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 8466 | 7866 | -7.09% | 5.26% |

| 涤纶FDY(150D/96F) | 8848 | 8513 | -3.79% | 10.19% |

| 涤纶DTY(150D/48F低弹) | 10051 | 9315 | -7.33% | 2.87% |

3月国内疫情持续反复,订单、运输不畅需求表现欠佳,受其影响3月中旬开始国内涤纶长丝市场行情呈现明显走弱态势,在4月中旬小幅回暖后继续回落,根据生意社价格监测显示,截止4月27日江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在7700-8050元/吨,涤纶DTY(150D/48F低弹)报价在9000-9500元/吨,涤纶FDY(150D/96F)报价在8450-8600元/吨。

下游补货积极性一般,聚酯工厂多有减产降负至77%附近。产品库存积累、亏损增加,工厂出货压力较大,据统计,截至4月22日,POY、FDY、DTY、短纤库存分别为32.3天、30.8天、36.4天和12.8天,均处于近年来高位水平,

临近月末,随着国家为保障物流畅通,积极推进企业复工复产等一系列政策出台,继广东市场出现微幅好转后,江浙地区疫情也进一步得到控制,终端织造开工率低位有所修复。部分织造企业存在补单、补货的动作,因而原料少量补库,总体成交较之前略有好转。在需求端回暖预期之下,预计涤纶长丝价格或将止跌企稳。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

涤纶长丝市场均价涨跌情况单位:元/吨

| 产品 | 2022-03-14 | 2022-04-28 | 涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 8466 | 7866 | -7.09% | 5.26% |

| 涤纶FDY(150D/96F) | 8848 | 8513 | -3.79% | 10.19% |

| 涤纶DTY(150D/48F低弹) | 10051 | 9315 | -7.33% | 2.87% |

3月国内疫情持续反复,订单、运输不畅需求表现欠佳,受其影响3月中旬开始国内涤纶长丝市场行情呈现明显走弱态势,在4月中旬小幅回暖后继续回落,根据生意社价格监测显示,截止4月27日江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在7700-8050元/吨,涤纶DTY(150D/48F低弹)报价在9000-9500元/吨,涤纶FDY(150D/96F)报价在8450-8600元/吨。

下游补货积极性一般,聚酯工厂多有减产降负至77%附近。产品库存积累、亏损增加,工厂出货压力较大,据统计,截至4月22日,POY、FDY、DTY、短纤库存分别为32.3天、30.8天、36.4天和12.8天,均处于近年来高位水平,

临近月末,随着国家为保障物流畅通,积极推进企业复工复产等一系列政策出台,继广东市场出现微幅好转后,江浙地区疫情也进一步得到控制,终端织造开工率低位有所修复。部分织造企业存在补单、补货的动作,因而原料少量补库,总体成交较之前略有好转。在需求端回暖预期之下,预计涤纶长丝价格或将止跌企稳。

-->