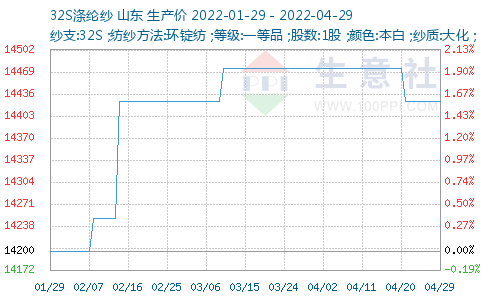

根据生意社价格监测显示,4月纯涤纱市场小幅调整,整体销售疲软,维持商谈走货,库存偏高,个别工厂后期有减产意愿;涤棉纱市场行情低迷,价格窄幅下滑,总体成交清淡。截止4月15日,纯涤纱市场均价在14425元/吨,较周初下跌0.35%,同比上涨2.30%。涤棉纱市场均价在21140元/吨,较周初下跌0.19%。

行情简述:纯涤纱价格窄幅下跌,纺企商谈走货,价格差异较大,成交清淡,整体仍一般,累库趋势不改,加工费继续压缩,当前现金流不足100,下游刚需小单补入为主,需求低迷。近日,江浙市场纯涤纱窄幅下滑,部分纱厂停工,河北市场纯涤大化纱下跌,库存偏高,T32报价降至12500附近,但仿大化上涨,仿大化涤纱基本持稳;湖北市场缝纫线价格稳中偏弱;福建市场按单商谈T32在12500-12800有成交;江西市场稳中偏弱,T32S主流报13000附近,商谈价格在12800附近,成交一般;涡流纺价格维持,近期走货以外单为主,内销十分低迷。涤棉纱交投清淡,价格稳中偏弱主导,下游需求无好转,刚需小单成交为主。部分价格:福建地区TC85/15 32S降至16000附近,TC65/35 32S在19000附近;北方市场TC65/35 45S降至20600附近。

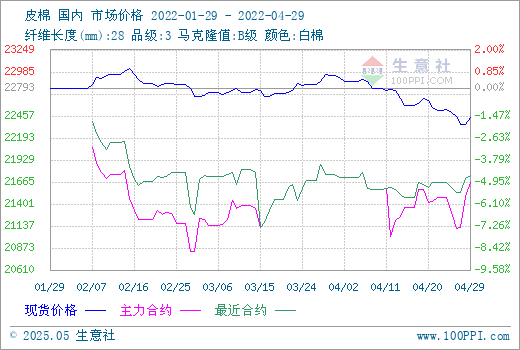

原料棉花:郑棉期货偏弱运行,但在市场低基差皮棉被消化、现货基差重心上移的情况下纺企采购继续走淡,现货成交疲弱,部分棉商间歇性采购后点价现货,基差较低。当前2021/22新疆机采3129/29B/杂3%内主流销售基差已在CF09+800~1000疆内库,不过仍有少量同品质在700~800左右,市场同品质一口价报价多在21900及以上。下游整体需求疲弱,成品库存继续累积,四月下旬虽环比好于上旬,但物流掣肘依旧严重,下游五一放假现象也多于去年同期。隔夜ICE期棉在德州干旱及7月ONCALL合约仍处于高位水平的情况下封于涨停,内棉受外棉带动略有上涨,不过当前轧花厂仍有大量库存,棉价上方抛压大。内棉上涨幅度或仍有限。综上,短期国内棉价或区间震荡。

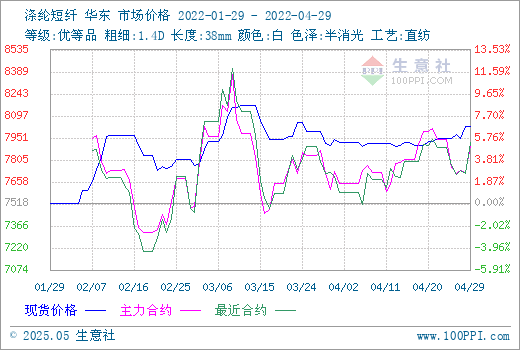

原料涤短:昨日涤纶短纤期货宽幅波动,夜盘短纤期货大幅上涨,聚酯产销整体一般,长丝在5成略偏下,短纤在5-6成,产销气氛回落,目前短纤加工费下跌到978元/吨附近,加工利润下降,直纺涤短工厂降价走货,配合期货反弹,下游集中补仓,成交好转。今日现货市场报价纷纷调涨,福建地区涤纶短纤厂家报价普遍上涨100元/吨,商谈出货;江浙涤纶短纤厂家报价部分上涨50-100元/吨,交投气氛一般。目前下游原料库存依旧偏少,短纤工厂话语权重,短期维持高位盘整态势。

下游需求:全球经济增速再次下调,海外纺织由旺转弱。4月19日世界银行和国际货币基金组织分别下调今年全球经济增长预期1.1、0.8个百分点至3.2%、3.6%。供给冲击仍未缓解,距离纺企盈利还有差距。据国家统计据数据,2022年3月国内限额以上服装鞋帽针纺织品类零售额同比大幅下降15.0%。由于下游消费持续不振,坯布市场接单难度增加,坯布价格下跌后盘整。据企业反映,山东郓城小型企业关停比例近半;据媒体报道,广东佛山张槎市场平均开机率仅在20%,江浙地区坯布企业开工率仅占3成,广东企业开机率再度下降。此外维持生产的企业经营仍难言乐观,仍未摆脱物流受阻带来的压力,订单交付延误风险不断增加,下游纺织市场行情进一步走弱,企业原料采购意愿再度降低。

后市预测:原料上涨无力提振纱线,需求弱势难改,成交情况无力改善,五一假期临近,有少数纺企计划放假,近期累库趋势不变。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。