图1:2022年5月上旬天然橡胶商品指数走势图

5月10日天然橡胶商品指数为36.83,较昨日上升了0.95点,较周期内最高点100.00点(2011-09-01)下降了63.17%,较2020年04月02日最低点27.28点上涨了35.01%。

图2:2022年5月上旬天然橡胶主流价格走势图

生意社(100ppi.com)监测显示,5月1-10日,我国华东市场国产天然橡胶(标一)现货市场均价由12512元/吨跌至12100元/吨后反弹至12420元/吨,其中最低点即为9日的12100元/吨,最高点为本月初五一假期的主流价格。

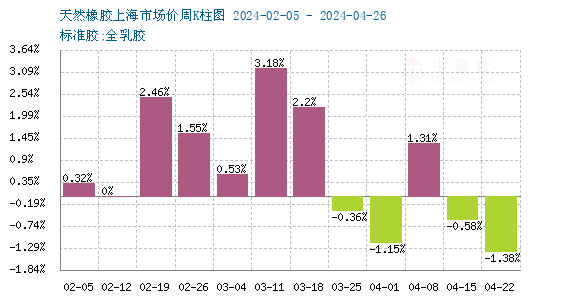

图3:2022年5月上旬天然橡胶行情周K柱状图

产业重点:供应端,泰国产区五一期间降雨对割胶不利,新胶产量低,当前正逐步增加,越南产出正常,但出口不多;目前我国主产区陆续开割,海南产区虽有所延迟,但预计5月底陆续上量,新胶入市或推迟至6月。需求端,当前消费淡季叠加公共卫生事件影响,下游制品企业开工受限,上海等地橡胶出库困难,原料及成品流通局部受阻,出口需求下降且短期难以恢复,内外需求减缓导致轮胎企业成品库存重,去库压力大,企业开工受影响,采购需求迟缓。库存端,青岛地区天然橡胶库存下降,出库率回升且入库率降低。进出口方面,货柜紧张局面持续,船期到港时间推迟严重且港口运输不畅,可流通货源局部紧张;据中国海关总署5月9日公布的数据显示,2022年4月中国进口天然及合成橡胶(含胶乳)合计53.6万吨,较2021年同期的57.7万吨下降7.1%。2022年1-4月中国进口天然及合成橡胶(含胶乳)共计239.7万吨,较2021年同期的236.7万吨增加1.3%。

图4:2022年5月上旬原油行情走势图

宏观方面:美国WTI原油期货主力合约结算价报103.09美元/桶,跌幅6.68美元或6.1%;布伦特原油期货主力合约结算价报105.94美元/桶,跌幅为6.45美元或5.7%。股市连续大跌影响市场心态,亚洲地区防疫措施加剧了市场对需求前景的担忧;另外,石油巨头沙特下调了对亚洲和欧洲6月原油官价,油价短期承压。

本月热点:1、中国海关总署5月9日公布的数据显示,2022年4月中国进口天然及合成橡胶(含胶乳)合计53.6万吨,较2021年同期的57.7万吨下降7.1%。2022年1-4月中国进口天然及合成橡胶(含胶乳)共计239.7万吨,较2021年同期的236.7万吨增加1.3%。

2、数据显示,2022年一季度,印尼出口天然橡胶(不含复合橡胶)合计为54万吨,同比降14.3%。1-3月,出口到中国天然橡胶合计为4.8万吨,同比增2.1%;混合胶出口到中国合计为0.54万吨,同比降51%。

3、最新数据显示,2022年前四个月,科特迪瓦橡胶出口量共计397,803吨,较2021年同期的383,655吨增加3.7%。

4、最新数据显示,2022年首季度美国进口轮胎共计7069万条,同比增8.9%。其中,乘用车胎进口同比增12.9%至4041万条;卡客车胎进口同比增7.1%至1340万条;航空器用胎同比增63%至7.8万条;摩托车用胎同比增22%至103万条;自行车用胎同比增14%至307万条。1-3月,美国自中国进口轮胎数量共计1122万条,同比降9.7%。其中,乘用车胎同比降23%至69万条;卡客车胎同比增11.5%至63万条。

5、2022年5月4日,欧盟普通法院一审裁决:撤销欧委会对华卡客车轮胎的反倾销和反补贴税令,并由欧委会及其支持方承担诉讼费用,撤销效果覆盖提出诉讼的企业。(其他起诉方有中策、三角、风神、玲珑、双钱、朝阳浪马、双星、贵轮、赛轮、万达宝通、浦林成山、万力、通用、韩泰、佳通等中国20多家出口商企业的共同代表。)根据相关法律,欧委会仍有两个月的时间,决定是否就该判决提起上诉。若两个月后欧委会放弃提起上诉,则该裁决将正式生效,起诉企业的进口商已缴纳的“双反”税将被全额退回。

6、中国汽车工业协会根据重点企业上报的周报数据推算,2022年4月,汽车行业销量预计完成117.1万辆,环比下降47.6%,同比下降48.1%。1-4月,销量预计完成768万辆,同比下降12.3%。

7、最新数据显示,今年4月份,我国重卡市场大约销售4.6万辆,环比3月份的7.7万辆下降40%,比上年同期的19.3万辆下降76%,净减少近15万辆。4.6万辆,是自2007年以来4月份销量的最低点,仅高于2006年的3.35万辆。今年4月份也是重卡市场自去年5月份以来的连续第十二个月下降。4月份过后,2022年1-4月的重卡市场累计实现销售27.8万辆,比上年同期的72.5万辆下降62%,减少44.7万辆!

后市预测:新胶产量及到船期到港未达预期,局部可流通货源些许紧张;消费淡季且库存压力较高,下游企业采购积极性受压制,预计短期震荡中有小幅支撑,重点关注公共卫生事件对船货进口及国内重点流通地的影响。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。