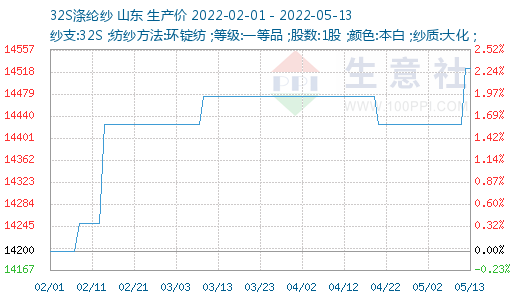

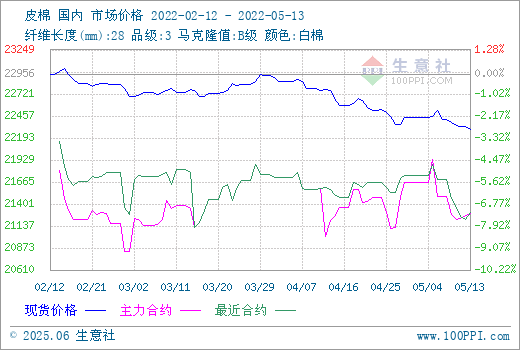

根据生意社价格监测显示,本周(5月9-13日)纯涤纱市场在原料强势带动下,部分企业报价上调;涤棉纱市场行情依旧低迷,库存居高不下。截止5月13日,纯涤纱市场均价在14525元/吨,较周初上涨0.69%,同比上涨1.81%。涤棉纱市场均价维持21140元/吨。

行情简述:本周,涤短大幅上涨带动下,部分纯涤纱企业报价上调200-300,江浙涡流纺部分上调200,纯涤纱缝纫线报价偏强。各品种涨幅均不及原料,环锭纺T32S现金流降为负值。交投气氛略有好转,但较为有限,仍以刚需补库为主,整体需求偏弱,下游缺乏投机性动力。涤棉纱行情依旧低迷,成交普遍冷清,价格依旧弱势,目前TC类普遍出现亏损,CVC尚有500以内现金流。市场心态相对悲观,对5月底之前行情期望不大,涤棉纱库存居高不下,纺企压力较大。

原料棉花:昨日夜盘郑棉期货近跌远涨,棉花现货交投延续清淡,成交重心持稳,整体成交冷清。棉花现货点价基差总体持稳,仍有部分棉商下调基差50~100元/吨不等,棉花现货内地库价格相对坚挺。郑棉期货窄幅震荡,小幅下跌,09合约持续在21000-21500区间振荡,表现出很强的韧劲,一些机构、涉棉企业判断,随ICE棉花期货逐渐进入筑底、反弹及2021/22年度新疆棉销售进度不断提速;国家各部委及央行等政策、信贷扶持逐渐落实到位,郑棉将有望背靠21000强压力位开启上行节奏,但短期再次突破22000的难度比较大,盘面仍将以“下有底上有顶”阶段性波动为主,5/6月份将有大量的现货资源被迫流入现货市场,对郑棉反弹节奏、力度形成压制。

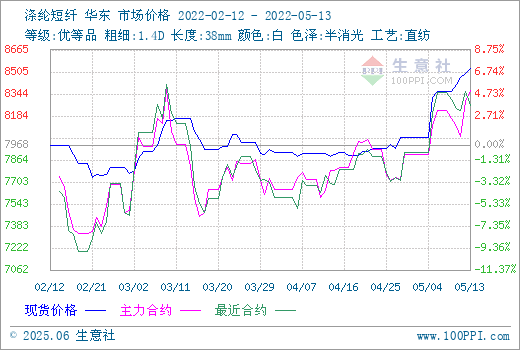

原料涤短:本周江阴疫情持续,导致华东地区涤纶短纤工厂持续降低开工。涤纶短纤在江苏地区产能占比超过50%,江阴一地产能占比超过25%。对于涤纶短纤棉型可交割品而言,江阴一地占比超过34%。因江阴货源紧张,带动浙江及苏北地区直纺涤短工厂销售好转,贸易商纷纷转拿德赛、恒逸、新凤鸣、中石化等货源,这些工厂近两天产销好转,部分火爆。因此工厂挺价、扩加工差意愿强烈。从目前来看,直纺涤短具备强势条件,但中下旬部分装置将逐步恢复,如逸达的另外20万吨,仪化的7万吨,安兴的20万吨,另外也需要关注江阴地区疫情的进一步情况,若范围扩大,江阴地区直纺涤短工厂面临进一步减停产可能。江阴疫情背景下,短纤工厂开工下滑大于下游成品库存的累积以及终端织造新接订单的减弱,决定了涤纶短纤近期以高位震荡为主的偏强格局。

下游需求:坯布市场销售不温不火,整体交投疲弱,维持刚需走货,暂无明显的热点。上游原料涨价,坯布价格跟涨不力。五一假期过后,织布厂逐步复产,喷气织机开机率略好于针织,多数维持运转为主,库存累积速度较节前有所减缓,但目前库存已高于去年同期水平。局部地区织厂反映订单较前期少量增加,但只能维持短时间内生产,后市订单情况仍需等待、观察。染厂起色不大,依旧维持有单生产,无单轮休的情况。

后市预测:涤短涨至目前高位市场接盘意愿低,纯涤纱和涤棉纱相对于涤短开机率偏高,除疫情影响停车外多维持正常生产。相对于需求的弱势,纯涤纱和涤棉纱供应量偏大,且原料如此强势,纯涤纱和涤棉纱近期状况相对艰难,短期无力好转。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。