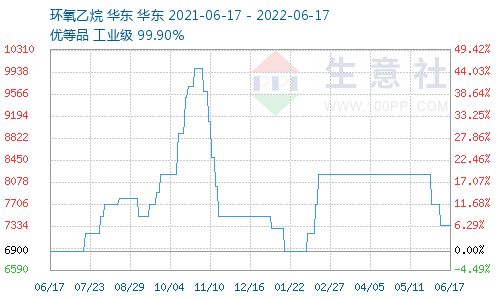

上游方面,乙烯成本线失守,供应面受损,6月16日亚洲收盘时乙烯和石脑油现货价差约为210美元/吨,厂家亏损150美元/吨附近。下游PE等产品贴水生产,市场仍处于疲软状态,进一步抑制了厂家对乙烯采购的积极性,市场人士预计7月份乙烯供应超过需求。

环氧乙烷目前亏损300元/吨附近,下跌空间有限,有望筑底。市场开工率维持低位,市场货源偏松,扬子、茂名石化等厂家迟迟未重启装置。下游单体市场需求改善有限,单体厂家有挺市意图,但下游多还盘压价,厂家及经销商让利出货,成交重心走低。

预测:EO基本面偏弱,困境短时难以改善。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。