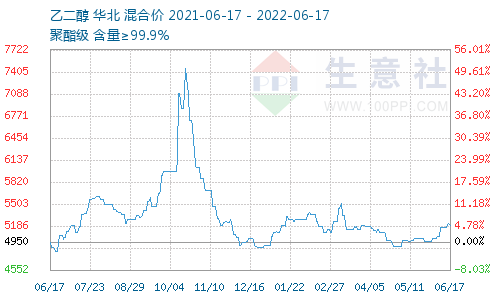

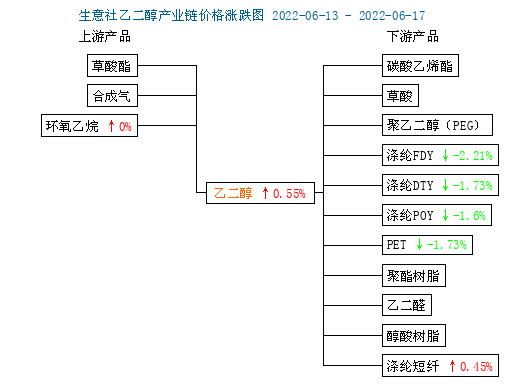

据生意社数据显示,6月17日,油制乙二醇P值均价为5191.67元/吨,较上一统计周期上涨31.67元/吨。

库存方面,截止到6月16日,华东地区主港乙二醇库存总量在117.85万吨,较上周四增加2.87万吨,增幅为2.50%,较本周一增加3.04万吨,增幅为2.65%。

装置方面,新杭能源40万吨乙二醇装置目前停车一条线,预计下周一重启;湖北三宁60万吨乙二醇装置原定7月的检修计划目前推迟至8/9月份;扬子、茂名石化装置重启推迟;山西沃能30万吨装置6月15日停车,计划20天左右;阳煤寿阳20万吨装置计划6月底检修。

上游方面,油价周五上涨,受供应紧张和对伊朗新制裁的支撑,但由于主要央行加息引发对经济急剧放缓的担忧,市场人士也从关注原油供应的影响转而关注宏观环境的影响。

由于即将进入夏季用煤的高峰期,资源短缺带动煤价上浮,煤制乙二醇企业利润走低,厂家开工率下滑,而以当前5100元/吨左右的乙二醇及7350元/吨的环氧乙烷来看,二者经济性相差不多,盈利调节意义不明显,市场货源偏宽,周内近期船货商谈价为维持640美元/吨附近窄幅震荡。

下游聚酯装置检修增多,周内开工率小幅下滑至83%附近,涤纶产销仍然偏清淡,厂家库存压力仍存。

预测:需求面近期无实质性利好刺激,乙二醇区间震荡为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。