根据生意社价格监测显示,本周(7.11-7.15)在上游涤纶短纤和郑棉期货延续下跌拖累下,纯涤纱和涤棉纱市场在需求不佳下整体行情处延续弱势。截止7月15日,纯涤纱市场均价在14300元/吨,较周初下跌1.21%,同比下跌0.92%。涤棉纱市场均价维持在19380元/吨。

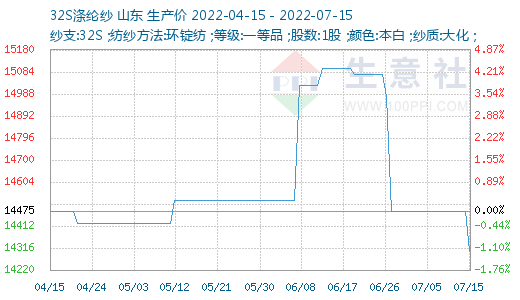

本周纯涤纱和涤棉纱整体行情处在下跌的态势,纯涤纱市场价格延续弱势,T32S、T50S市场上走货不畅,相比之下T45S交易量尚可,主要用于生产涤棉里料系列,盛泽市场T32S主流在12300-12500元/吨左右,T50S主流在13800-14000元/吨左右,较上周下跌200-300元/吨;T/C 65/35的32S、21S需求尚可,价格走势呈现下跌。周六主产区长乐多家纱厂举行会议讨论涤纱减产事宜,在当前原料大跌、库存高企、亏损严重的背景下减产不失为一种较好的选择,建议各方自律减产50%。在之前大多纺企已有不同程度的减产,目前开机率为51%,较年内高点下降17%,此次会议后减产力度预计会加大,但到何种程度还需要进步一跟踪。福建地区T32S主流报价在12200-12500元/吨,成交总体一般。涤棉纱尚在调整中,周五夜盘棉花大幅上涨后价格更趋混乱,市场观望为主。

本周涤纶短纤市场呈现延续向下走势。市场继续交易“经济萎缩”概念,原油及聚酯原料继续迅速下跌。涤纶短纤市场在成本坍塌下呈现快速下跌走势。而前期减停产装置已逐步重启,供应出现增加,下游市场在商品泥石俱下的情况下,订单缺乏,信心明显受挫,观望心态占据主导,按需小批量采购。工厂在整体库存偏低情况下也有惜售表现,现货跌势缓于期货。基差方面逐步走强至09合约+700到+850自提左右。周五夜盘聚酯产业链止跌反弹,由此带动个别涤短工厂周六成交放量、优惠缩小,目前工厂报价多维稳,半光1.4D成交重心在7800-7900,一单一谈,重点关注下游订单情况。

本周,棉价快速下跌,周内郑棉高低点下跌近3500点,直接跌至历史均值区间以下,周五棉市更是经历了从跌停到涨停的惊心行情,尽管政策落地不及预期,但在基本面及外围环境并未出现进一步恶化的情况之下,短时快速下跌之后存在修复性回弹可能。加之轮入也确实给到了市场一个增加流动性阶段性缓解供应宽松压力的出口,随着市场过剩资源的阶段性“消化”,新棉开启之前市场存在止跌企稳的动能。除此之外,近期需关注高通胀之下7月底美联储会否进一步激进加息,以及原油增产相关消息的释放,任何与市场预期出现偏差的信号都将对接下来的市场运行带来明确影响。

宏观流动性偏紧,主要消费国衰退风险提高。目前看,随着海外主要央行收紧流动性,美联储承诺无条件抗击通胀,引发市场对于流动性收紧的预测相对确定。主要消费国PMI持续下行并接近荣枯线,衰退风险加剧,全球消费承压,对我国纺织品服装出口边际利空。主要消费国的消费信心处历史低位,服装消费见顶可能性加大。目前主要消费国服装销售仍在增长,但以美国为例,美国批发商、零售商纺织制品库存累积已达历史高位,结合宏观面状况分析,主要服装消费国目前服装消费见顶可能性逐步加大,下游布厂、面料厂询价非常稀少,多数都持观望态度,成交几乎半停滞,纱厂表示,近半个月来广东佛山、浙江绍兴等地客户询价、提货较6月明显减少,公司发货也由之前的“2天一车调整为3-4天一车”,流动资金压力上升。

后市预测:后市预测:市场气氛清淡,成交寥寥,订单匮乏,纺企大面积大幅累库,续创历史新高。预计短期纯涤纱和涤棉纱价格仍仍以弱势调整为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。