6月制造业供需在卫生事件后快速释放后,7月受进入传统生产淡季、卫生事件小幅反弹等因素影响,制造业修复节奏放缓。

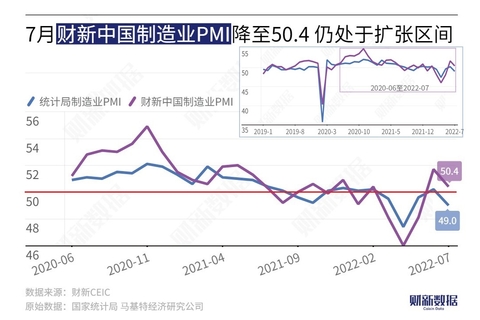

8月1日公布的7月财新中国制造业采购经理指数(PMI)录得50.4,低于6月1.3个百分点,仍位于扩张区间,显示制造业景气状况继续改善,但修复速度放缓。

这一走势与统计局制造业PMI一致。国家统计局公布的7月制造业PMI录得49.0,回落1.2个百分点,在6月短暂扩张后重回收缩区间。

从分项指数看,7月制造业生产指数和新订单指数均在扩张区间回落,显示制造业供需恢复速度放缓。受访企业反映,需求相对疲弱、卫生事件影响持续,叠加停电等因素,共同制约了产出增长。分类数据显示,消费品和投资品新订单增加,但中间品类新订单减少。外需相对稳定,7月新出口订单指数延续了6月的扩张趋势,但幅度略小。

7月制造业就业指数录得2020年5月以来最低。调查显示,用工收缩与企业削减成本、销售低迷、员工自愿离职后没有填补空缺有关。受益于部分大宗商品价格下降,7月制造业购进价格指数在扩张区间大幅回落,降至年内最低;销售端受需求疲软抑制较大,出厂价格指数连续第三个月低于荣枯线,降幅扩大,不过消费品出厂价格上升。

受供应商库存和人手短缺、近期散发卫生事件等影响,7月供应商交货时间指数再次跌至荣枯线以下。由于新增业务相对较少,企业有足够产能处理积压订单,7月积压业务量连续第二个月下降。

部分企业囤积近期价格下跌的大宗商品,原材料采购量略有增加,原材料库存指数在扩张区间上升。由于向客户发货,以及因需求疲软而不愿增加库存,产成品库存指数仍处于收缩区间,但降幅收窄。

7月制造业企业仍维持乐观态度,但出于对需求疲弱和卫生事件反弹的担忧,生产经营预期指数略有回落。

财新智库高级经济学家王喆表示,7月卫生事件形势向好和管控措施放松,助力制造业景气度持续恢复,但恢复基础尚不牢固。。供给和需求持续改善,供强需弱格局维持;就业市场反馈有所迟滞,仍处于收缩区间;成本端稳中有升,收费端继续下降,企业盈利面临挑战;市场乐观情绪维持,但对经济前景亦有担忧。

在他看来,二季度主要宏观经济指标显示,此轮卫生事件对经济的短期冲击已经逐步消退,三季度将是经济修复的重要窗口期。中央已经明确不会出台超大规模刺激措施,加快现有政策落地见效是更为务实的选择。此外,就业市场持续承压,低收入群体经济状况持续恶化,加大稳就业力度、提高补助发放和临时救助水平,应是施策重点。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。